公司新聞

-

-

A股掃描:A股Q2業績吹逆風哪些(xiē)行(xíng)業攻守皆宜?

2019-09-06

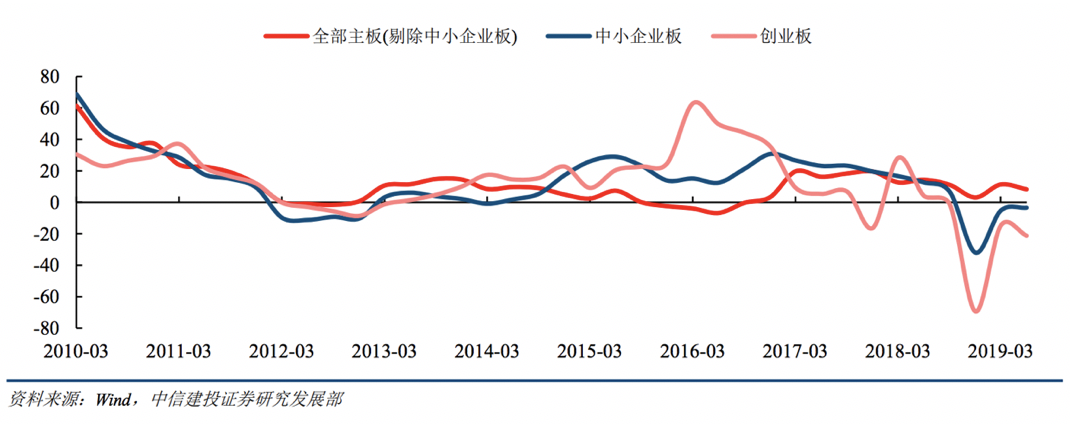

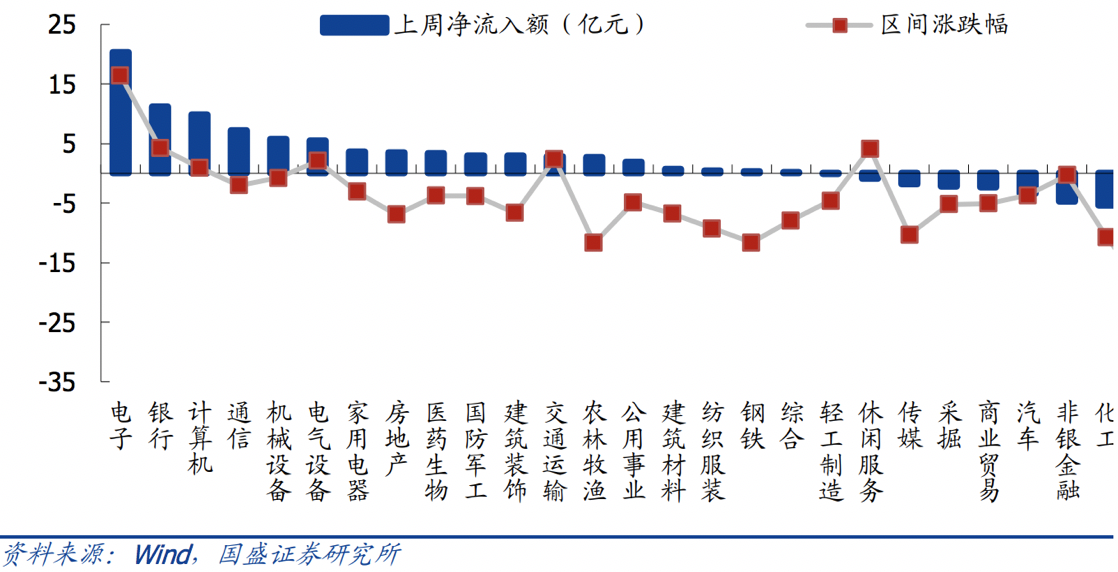

8月31日, 2019年上(shàng)市公司中報已經披露完畢, A股的整體(tǐ)業績表現如何, 是投資人(rén)關注的議題。從數(shù)字可(kě)以看出來(lái),整體(tǐ)而言,第2季對于A股而言是辛苦的一段期間(jiān),A股的淨利成長力道(dào)衰退了, 以闆塊來(lái)區(qū)分的話(huà),主闆和(hé)創業闆盈利仍在走低(dī), 中小(xiǎo)闆盈利則有(yǒu)回穩迹象。據統計(jì),A股、A股 (非金融) 兩者今年第2季淨利增速分别為(wèi) 6.5%、-2.6%,比今年第1季的 9.4%、1.4%, 分别下滑了2.8個(gè)百分點和(hé) 4個(gè)百分點。主闆及主闆 (非金融) 今年第2季累計(jì)淨利增速則分别為(wèi)8.3% 和(hé)-0.6%, 給第1季下滑了 3.1個(gè)百分點和(hé)5.4個(gè)百分點,而且後者的淨利增速是由負轉正。創業闆淨利增速-21.3%, 也不如第1季的-14.8%, 中小(xiǎo)闆淨利增速分别為(wèi)-3.5%, 雖然還(hái)是負值, 但(dàn)比今年第1季提升1.8個(gè)百分點。各闆塊業績增速變化雖然主闆的淨利潤增速下滑, 但(dàn)值得(de)一提的是, 滬深300和(hé)上(shàng)證50指數(shù)的淨利仍相對穩健。今年第2季主闆及主闆 (非金融) 淨利增速比第1季回落, 但(dàn)滬深300和(hé)上(shàng)證50指數(shù)的淨利增速分别為(wèi)10.8% 和(hé) 11.3%, 與第1季水(shuǐ)平差不多(duō)。從行(xíng)業别來(lái)看, 今年

查看詳情>>

-

-

富時(shí)羅素指數(shù)再調高(gāo)權重 A股的秋季行(xíng)情來(lái)了嗎?

2019-08-30

8月24日,富時(shí)羅素公布其指數(shù)的9月季度調整結果,中國A股的納入因子由5%提升至15%,這次調整結果将在9月23日開(kāi)盤前正式生(shēng)效,屆時(shí)A股占富時(shí)羅素指數(shù)比例将達0.34%,加上(shàng)6月納入的部份,約帶來(lái)共72億美元增量資金。富時(shí)羅素指數(shù)帶給A股的增量資金與權重變化時(shí)間(jiān) 2019/6/21 2019/9/23 2020/3 增量資金 24億美元 48億美元 48億美元 權重 富時(shí)新興市場(chǎng)指數(shù) 1.11% 3.34% 5.57% 富時(shí)環球指數(shù) 0.11% 0.34% 0.57% 資料來(lái)源:Wind 9月份,A股納入富時(shí)羅素指數(shù),共新增87檔個(gè)股,其中大(dà)盤股14檔、中盤股15檔、小(xiǎo)盤股50檔、微小(xiǎo)盤股8檔。大(dà)盤股中,新增了美的集團、大(dà)族激光,以及非銀金融的長城證券、天風證券等。 近年來(lái),A股持續對外開(kāi)放,國際化進程大(dà)躍進,自A股納入MSCI指數(shù)揭開(kāi)序幕後,A股又被納入兩大(dà)國際指數(shù):富時(shí)羅素指數(shù)與标普道(dào)瓊指數(shù) 富時(shí)羅素指數(shù)将分三階段完成A股的25%比例納入,今年6月已完成第一步,後續将分别在今年9月和(hé)明(míng)年3月完成第二步和(hé)第三步納入。也因為(wèi)9月将屆,富時(shí)羅素指數(shù)提高(gāo)A股指數(shù)權重在即,A股似乎無畏

查看詳情>>

-

-

美債收益率倒挂的蝴蝶效應下 投資人(rén)該怎麽做(zuò)

2019-08-22

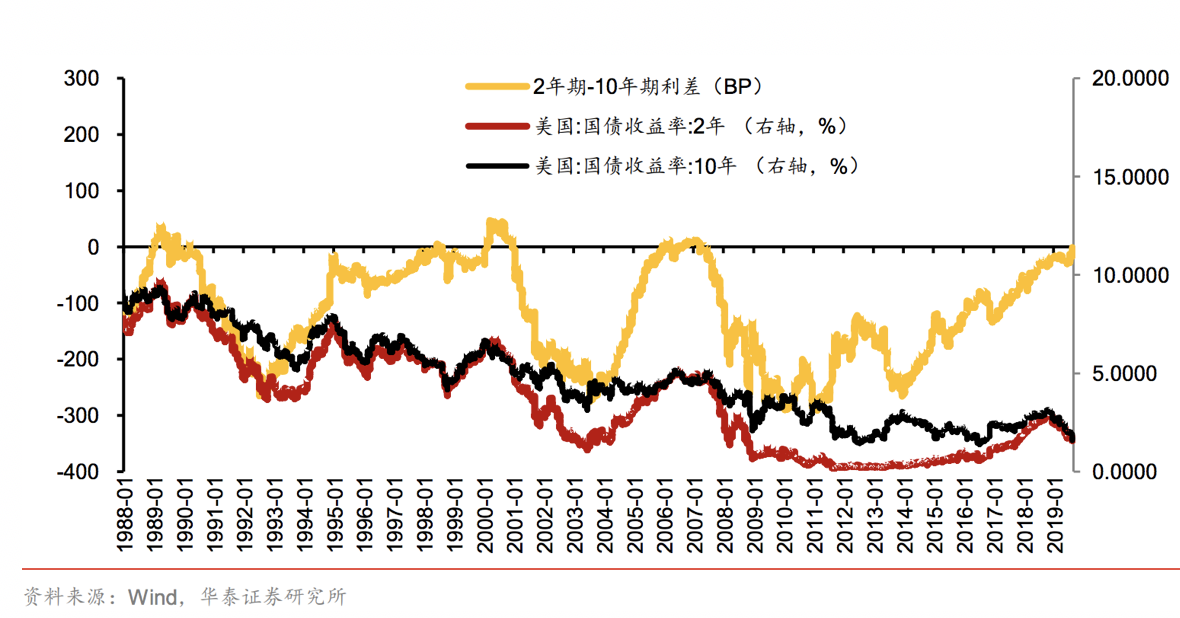

8月14日,美國國債2年期和(hé)10年期又一次出現倒挂。由于美債收益率倒挂一向被視(shì)為(wèi)經濟衰退的前兆,投資人(rén)信心大(dà)受打擊,于是美股大(dà)跌,全球股市也跟着遭殃。為(wèi)何美債倒挂,會(huì)讓投資者抛售風險性資産?若市場(chǎng)上(shàng)對未來(lái)經濟前景不樂觀時(shí),風險偏好會(huì)降低(dī),投資人(rén)更樂于持有(yǒu)長期性的避險資産,市場(chǎng)對長期債券的需求增加,推高(gāo)長期債券的價格,壓低(dī)其收益率,當長期債券收益率低(dī)于短(duǎn)期債券時(shí),就是所謂的曲線倒挂。從1988年至今,美債曾經三次出現過2年期與10年期倒挂的情況,分别是1988年12月到1990年6月、1998年6月到2000年12月、2005年12月到2007年6月。在這三次後的較短(duǎn)時(shí)期內(nèi),美國 GDP成長速度确實都趨緩。這次2年期和(hé)10年期美債再度倒挂,确實也很(hěn)能呼應近期投資人(rén)對美國經濟成長的預期轉趨保守的疑慮。但(dàn)換個(gè)角度來(lái)想想,美國經濟的衰退預期,并非近期才發生(shēng)的事,自2017年之後,類似的討(tǎo)論就沒有(yǒu)間(jiān)斷過。再者,回顧曆史的話(huà),即使美債收益率倒挂視(shì)為(wèi)經濟衰退的先行(xíng)指标,但(dàn)經濟衰退的延後期限不盡相同,大(dà)概都是1到2年間(jiān),美國GDP增速才會(huì)降低(dī)至負值。以1988到1990年、1998到2000年和(hé)200

查看詳情>>

-

-

納入MSCI比例提高(gāo),A股下半年底部有(yǒu)撐

2019-08-14

8月7日,MSCI公布最新季度指數(shù)調整結果,中國A股納入權重從10%提升至15%,8月27日收盤後開(kāi)始執行(xíng)。成分股變動方面,這次剔除了首創股份、浙能電(diàn)力、雅戈爾、ST康美4檔股票(piào),新增了8檔股票(piào)(如下表)。調整後中國A股成分股合計(jì)268檔,占MSCI中國指數(shù)、MSCI新興市場(chǎng)指數(shù)的比重分别達到7.79%、2.46%。8月MSCI擴容新增成分股單位:億元人(rén)民币資料來(lái)源:Wind至于台股,這次在MSCI全球新興市場(chǎng)指數(shù)的權重由10.98%下調至10.71%,在MSCI亞洲(不含日本指數(shù))權重則由12.88%降至12.71%,在MSCI全球市場(chǎng)指數(shù)則維持1.28%。成份股方面,這次台股沒有(yǒu)新增删除成份股,但(dàn)有(yǒu)14檔成份股被調整權重,權重調升最多(duō)的成份股為(wèi)臻鼎-KY,調升後權重為(wèi)0.32%,權重調降最多(duō)的為(wèi)聯電(diàn),調降後權重為(wèi)0.85%。根據估算(suàn),資金将流出台股11億美元(約新台币345億元),其實不至于造成太巨大(dà)的影(yǐng)響,随着A股比重将逐漸提高(gāo),台股比重下滑,是在預期內(nèi)的事情,市場(chǎng)也會(huì)慢慢消化,在正常的長線趨勢下,不至于釀成太劇(jù)烈的變動。不過,A股納入權重從10%提高(gāo)到15%後,被動資金估計(jì)增加

查看詳情>>

-

-

全球吹起降息風 股市投資人(rén)如何提高(gāo)勝率?

2019-08-08

今年以來(lái),不論是新興國家(jiā)或成熟國家(jiā),紛紛吹起「降息風」,光是在7月18日,南韓、印尼、南非三國便齊聲降息。7月31日,美聯儲也如市場(chǎng)預期,祭出金融海嘯以來(lái)首度降息,降了1碼,接着巴西也将隔夜利率降2碼。今年5月以來(lái)降息國家(jiā) 日期 國家(jiā) 降息動作(zuò) 附注 5/7 馬來(lái)西亞 将OPR(隔夜政策利率)下調1碼至3% 今年東南亞第一個(gè)降息的國家(jiā) 5/8 紐西蘭 把基準利率降至1.5% 第一個(gè)降息的成熟國家(jiā) 5/9 菲律賓 将基準利率下調1碼至4.5% 自2012年10 月以來(lái)首次降息 6/4 澳洲 降息1碼 2016年8月以來(lái)首次降息,基準利率達曆史最低(dī) 6/6 印度 降息1碼至5.75% 今年第三次降息 6/14 俄羅斯 降息1碼至7.5% 去年3月以來(lái)首次降息 7/18 南韓 宣布将基準利率下調1碼至1.5% 近三年來(lái)首次降息 印尼 将7天期逆回購利率從6%下調至5.75% 近兩年來(lái)首次下調基準利率 南非 将主要政策利率從6.75%下調至6.5% 今年3月以來(lái)首度降息 7/31 美國 下調基準利率1碼,由2.25%~2.5%降至2%~2.25% 金融海嘯以來(lái)首度降息 8/1 巴西 将隔夜

查看詳情>>

-

-

「中國納斯達克」開(kāi)市 蜜月行(xíng)情有(yǒu)多(duō)久?

2019-08-01

被市場(chǎng)比喻為(wèi)「中國納斯達克」的科創闆,正式鳴鑼開(kāi)市滿一周了,也是近日A股投資人(rén)的熱門(mén)話(huà)題之一,科創闆開(kāi)跑以來(lái),對A股整體(tǐ)流動性影(yǐng)響有(yǒu)限,但(dàn)仍适度地反映了科技(jì)創新公司的活力,以及A股漸趨理(lǐ)性、正常化的發展方向。科創闆企業定位于高(gāo)科技(jì)、戰略新興産業,高(gāo)端通(tōng)訊産業(包括大(dà)數(shù)據、互聯網、雲計(jì)算(suàn)、AI)為(wèi)大(dà)宗(見下圖),以及生(shēng)藥、環保節能等。這類科創企業,具有(yǒu)研發周期長、風險大(dà)、投入資金高(gāo)等特點,發展潛力雖高(gāo),但(dàn)風險也相對大(dà),科創闆為(wèi)了提供這些(xiē)企業直接融資支撐,降低(dī)上(shàng)市的門(mén)檻,并采用注冊制(zhì)、市場(chǎng)化定價等方式,打破23倍市盈率之限制(zhì),上(shàng)市前5日也不設漲跌幅,對于A股而言,是很(hěn)大(dà)的突破。據統計(jì),科創闆開(kāi)市第一周,盡管沒有(yǒu)漲跌停闆,但(dàn)走勢平穩,震蕩幅度也越來(lái)越小(xiǎo),當周25檔科創股平均上(shàng)漲140%,成交金額近人(rén)民币1430億元人(rén)民币,占A股總成交額7.6%。另外,科創闆開(kāi)闆首日,平均換手率78%,但(dàn)之後就逐日降低(dī),周五(7月26日)已降至32%,日均換手率約46%。以表現突出的個(gè)股而言,安集科技(jì)第一周上(shàng)漲349.73%,成為(wèi)漲幅最大(dà)的個(gè)股。第二周開(kāi)始,科創闆股票(piào)有(yǒu)20%漲跌幅限制(zhì),第一天(7月29日)科

查看詳情>>