公司新聞

美債收益率倒挂的蝴蝶效應下 投資人(rén)該怎麽做(zuò)

2019-08-22

8月14日,美國國債2年期和(hé)10年期又一次出現倒挂。由于美債收益率倒挂一向被視(shì)為(wèi)經濟衰退的前兆,投資人(rén)信心大(dà)受打擊,于是美股大(dà)跌,全球股市也跟着遭殃。

為(wèi)何美債倒挂,會(huì)讓投資者抛售風險性資産?若市場(chǎng)上(shàng)對未來(lái)經濟前景不樂觀時(shí),風險偏好會(huì)降低(dī),投資人(rén)更樂于持有(yǒu)長期性的避險資産,市場(chǎng)對長期債券的需求增加,推高(gāo)長期債券的價格,壓低(dī)其收益率,當長期債券收益率低(dī)于短(duǎn)期債券時(shí),就是所謂的曲線倒挂。

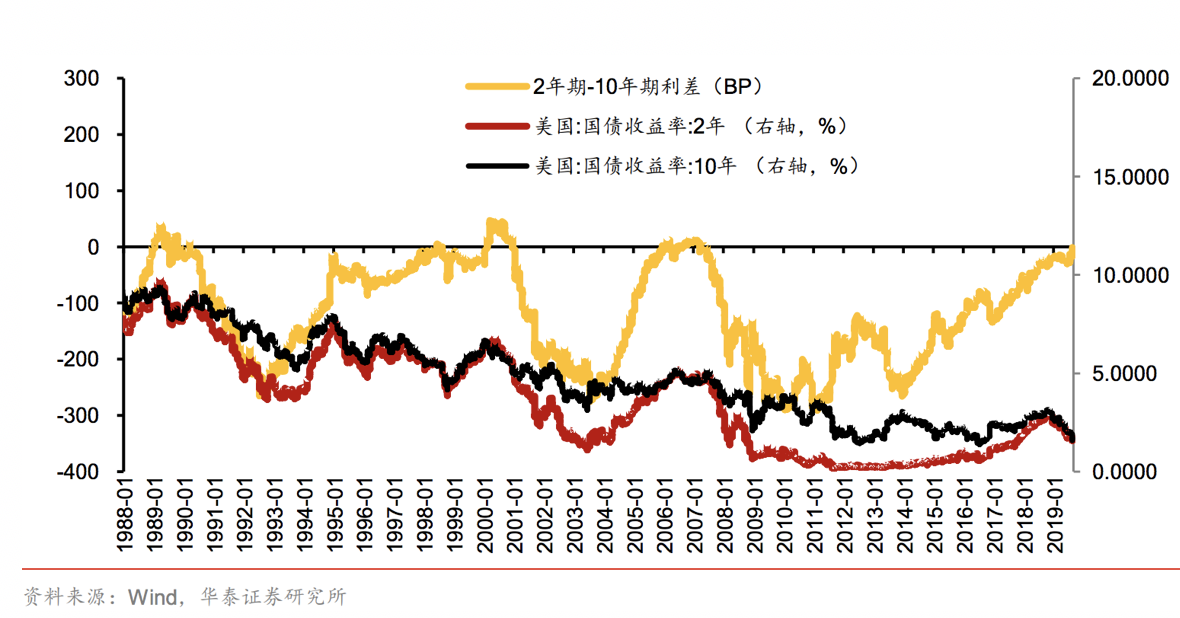

從1988年至今,美債曾經三次出現過2年期與10年期倒挂的情況,分别是1988年12月到1990年6月、1998年6月到2000年12月、2005年12月到2007年6月。

在這三次後的較短(duǎn)時(shí)期內(nèi),美國 GDP成長速度确實都趨緩。這次2年期和(hé)10年期美債再度倒挂,确實也很(hěn)能呼應近期投資人(rén)對美國經濟成長的預期轉趨保守的疑慮。

但(dàn)換個(gè)角度來(lái)想想,美國經濟的衰退預期,并非近期才發生(shēng)的事,自2017年之後,類似的討(tǎo)論就沒有(yǒu)間(jiān)斷過。再者,回顧曆史的話(huà),即使美債收益率倒挂視(shì)為(wèi)經濟衰退的先行(xíng)指标,但(dàn)經濟衰退的延後期限不盡相同,大(dà)概都是1到2年間(jiān),美國GDP增速才會(huì)降低(dī)至負值。

以1988到1990年、1998到2000年和(hé)2005到2007年三段利差倒挂的時(shí)期中,出現經濟衰退的時(shí)間(jiān)分别為(wèi)1年6個(gè)月後、1年(12個(gè)月)後、近2年(23個(gè)月)後。也就是說,以短(duǎn)期來(lái)看,美國經濟馬上(shàng)衰退的機率不高(gāo)。

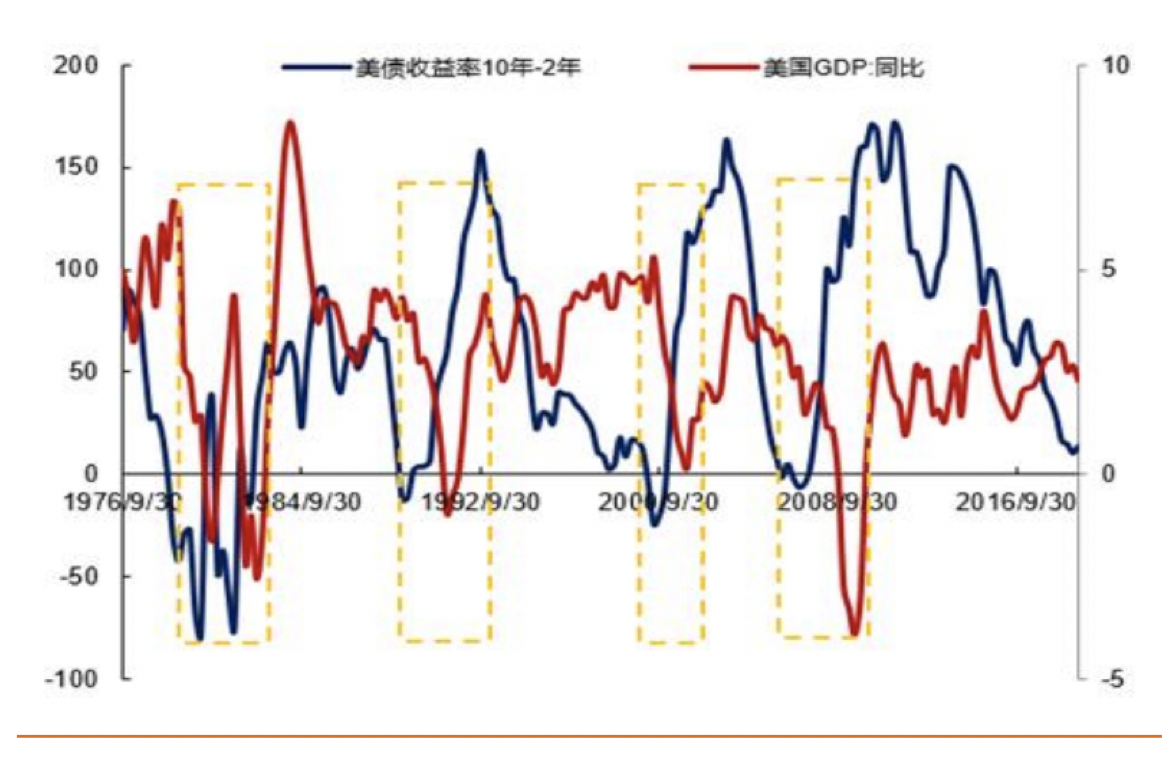

美債收益率與GDP同比增速

圖表來(lái)源:Wind、浙商研究

不過,根據對新興市場(chǎng)股市與美債倒挂情況的曆史資料來(lái)看,并不存在固定關系,個(gè)别新興市場(chǎng)本身的經濟與貨币政策周期影(yǐng)響,仍是影(yǐng)響其股市表現的主要因素,比方說阿根廷近日大(dà)跌,與美債收益率倒挂的關聯不大(dà),而是被國內(nèi)政治情勢的變化所主導。

對于兩岸三地股市的投資人(rén)而言,可(kě)以從這次收益率倒挂學到什麽啓示?如今全球資本市場(chǎng)互聯互通(tōng),美股大(dà)跌時(shí),全球風險偏好度下滑,兩岸三地的資本市場(chǎng)也不可(kě)能置身事外。

近日,除了長期國債外,不少(shǎo)有(yǒu)避險需求的投資人(rén)也「錢(qián)」進黃金。不過,當這些(xiē)避險資産被大(dà)量買入時(shí),其投報率勢必下滑(誠如這次美國10年期美債因為(wèi)大(dà)量避險資金湧入,價格走升,收益率便走跌)。此時(shí),市場(chǎng)中業績佳、分紅穩定的股票(piào)資産,特别是藍(lán)籌股,仍會(huì)成為(wèi)資金的最愛(ài)。

結論是,以古鑒今的話(huà),雖然美國國債2年期和(hé)10年期收益率倒挂,但(dàn)當前經濟并沒有(yǒu)踏上(shàng)真正衰退的階段,誠如美國聖路易斯聯邦儲備銀行(xíng)行(xíng)長James Bullard所言,收益率曲線若持續倒挂一段時(shí)間(jiān),才能解讀是衰退訊号,但(dàn)這次倒挂并沒有(yǒu)持續很(hěn)久。

基本上(shàng),美國經濟還(hái)是在成長軌迹上(shàng),就業市場(chǎng)也還(hái)算(suàn)穩健,短(duǎn)期內(nèi)不至于大(dà)幅走弱,估計(jì)風險性資産還(hái)有(yǒu)一段行(xíng)情可(kě)期,投資人(rén)若因為(wèi)看到收益率倒挂就放棄該賺的錢(qián),反而有(yǒu)點可(kě)惜。

不過,若是想布局又擔心市場(chǎng)波動加劇(jù),或是覺得(de)經濟成長趨緩,難以判斷整體(tǐ)情勢的投資者,不妨調整資金配比,适度加強避險操作(zuò)。