公司新聞

A股掃描:A股Q2業績吹逆風哪些(xiē)行(xíng)業攻守皆宜?

2019-09-06

8月31日, 2019年上(shàng)市公司中報已經披露完畢, A股的整體(tǐ)業績表現如何, 是投資人(rén)關注的議題。

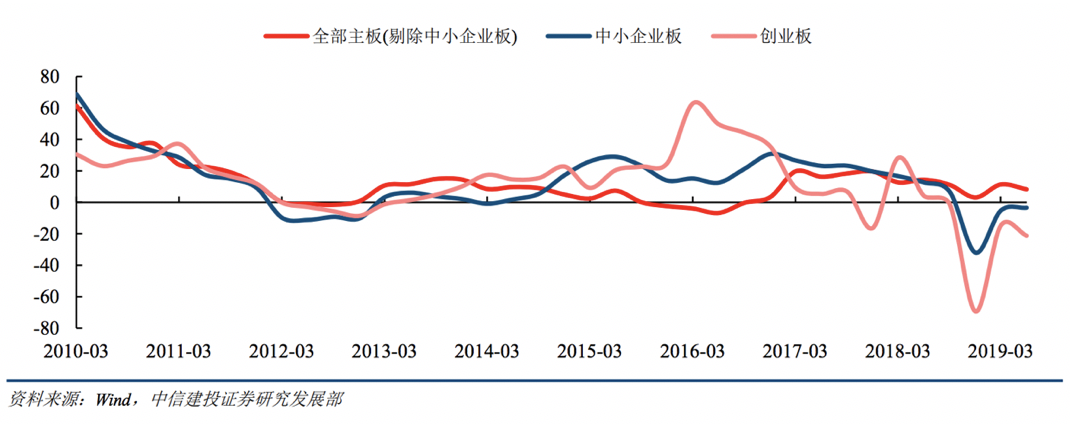

從數(shù)字可(kě)以看出來(lái),整體(tǐ)而言,第2季對于A股而言是辛苦的一段期間(jiān),A股的淨利成長力道(dào)衰退了, 以闆塊來(lái)區(qū)分的話(huà),主闆和(hé)創業闆盈利仍在走低(dī), 中小(xiǎo)闆盈利則有(yǒu)回穩迹象。

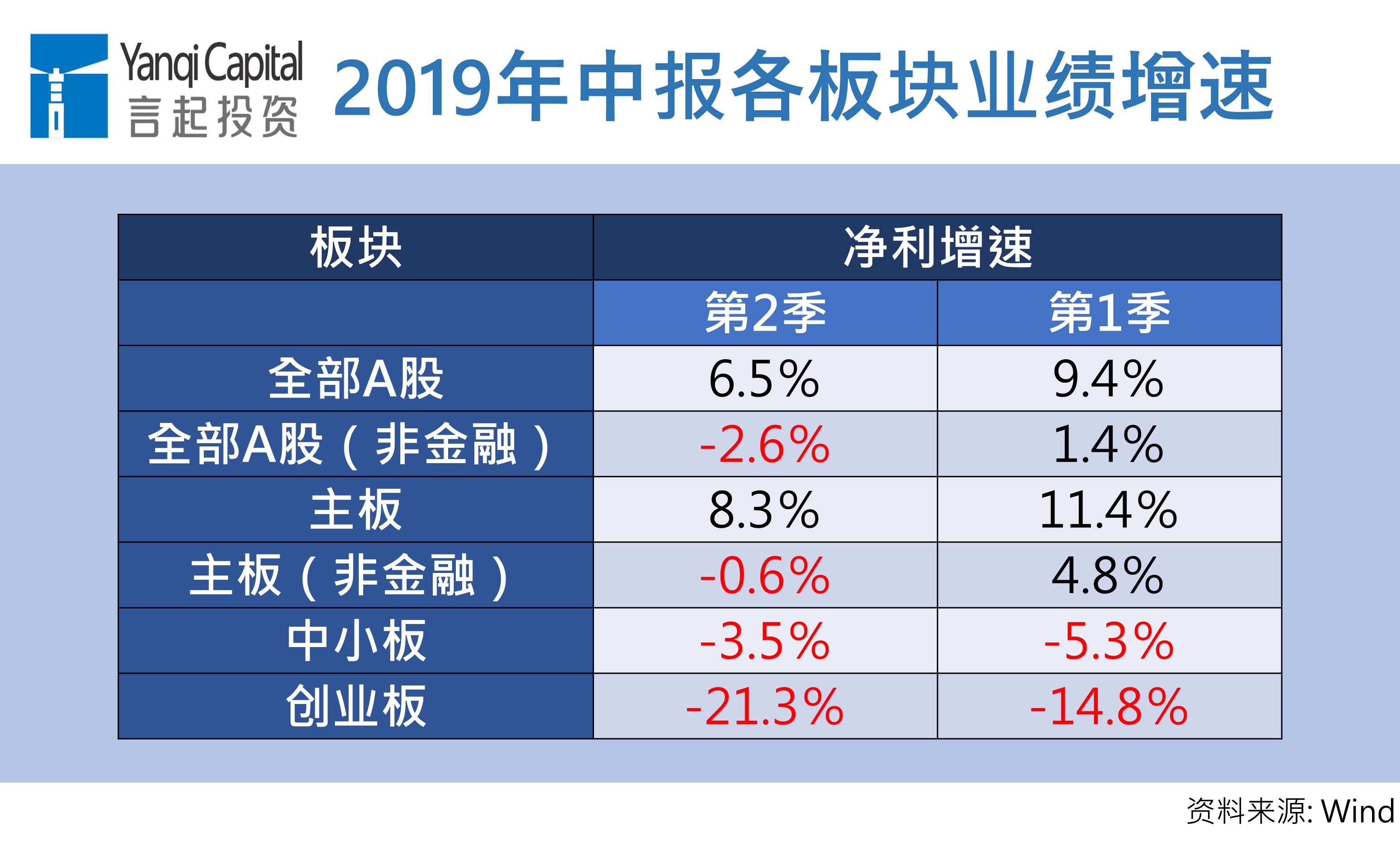

據統計(jì),A股、A股 (非金融) 兩者今年第2季淨利增速分别為(wèi) 6.5%、-2.6%,比今年第1季的 9.4%、1.4%, 分别下滑了2.8個(gè)百分點和(hé) 4個(gè)百分點。

主闆及主闆 (非金融) 今年第2季累計(jì)淨利增速則分别為(wèi)8.3% 和(hé)-0.6%, 給第1季下滑了 3.1個(gè)百分點和(hé)5.4個(gè)百分點,而且後者的淨利增速是由負轉正。

創業闆淨利增速-21.3%, 也不如第1季的-14.8%, 中小(xiǎo)闆淨利增速分别為(wèi)-3.5%, 雖然還(hái)是負值, 但(dàn)比今年第1季提升1.8個(gè)百分點。

各闆塊業績增速變化

雖然主闆的淨利潤增速下滑, 但(dàn)值得(de)一提的是, 滬深300和(hé)上(shàng)證50指數(shù)的淨利仍相對穩健。今年第2季主闆及主闆 (非金融) 淨利增速比第1季回落, 但(dàn)滬深300和(hé)上(shàng)證50指數(shù)的淨利增速分别為(wèi)10.8% 和(hé) 11.3%, 與第1季水(shuǐ)平差不多(duō)。

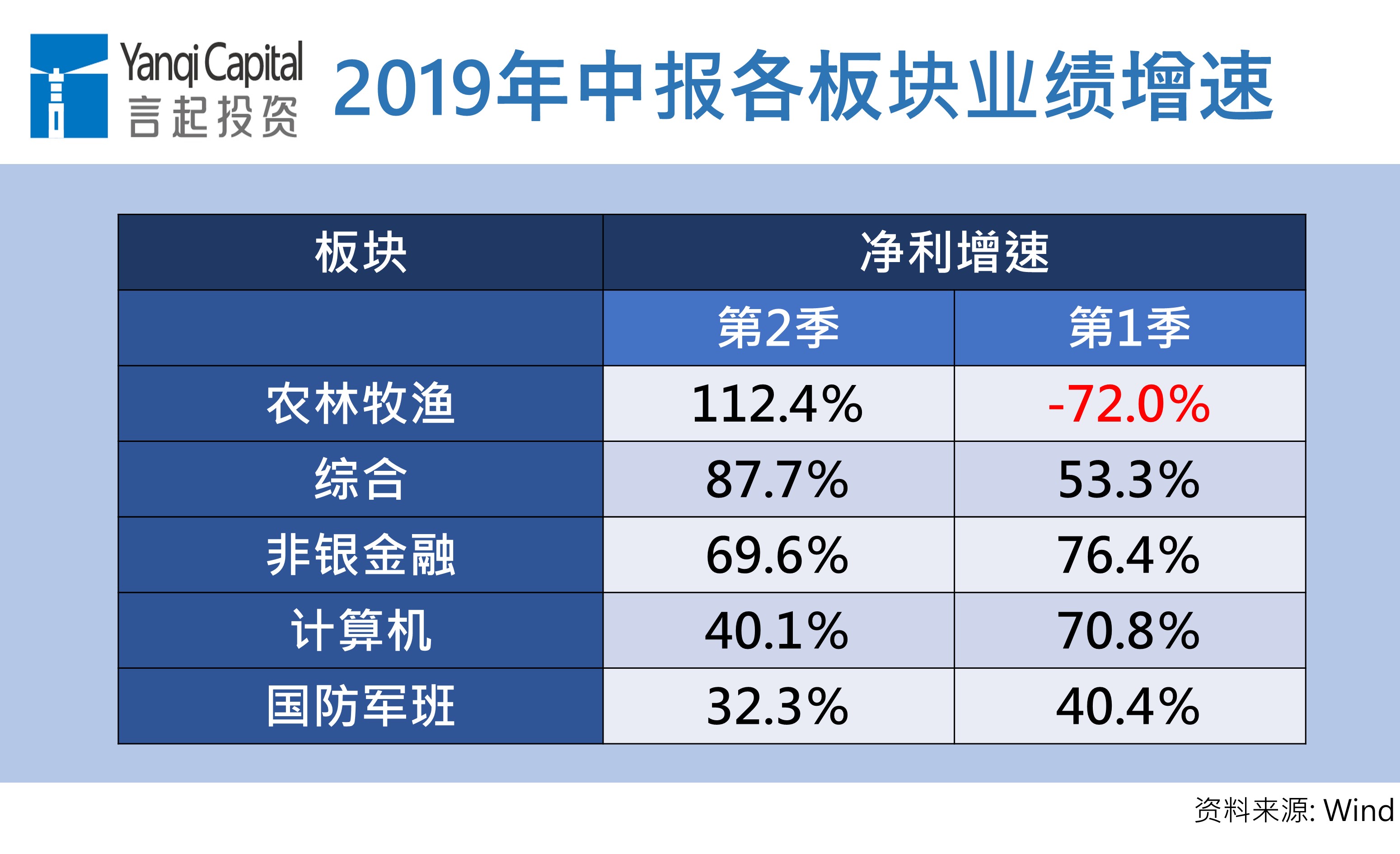

從行(xíng)業别來(lái)看, 今年第2季盈利增速排名前五的, 分别為(wèi)農林牧漁 (112.4%)、非銀金融 (69.6%)、計(jì)算(suàn)機 (40.1%)、國防軍工 (32.3%)、機械設備 (30.6%), 但(dàn)除了農林牧漁今年第2季淨利潤增速高(gāo)于第1季外, 其餘皆是下滑。

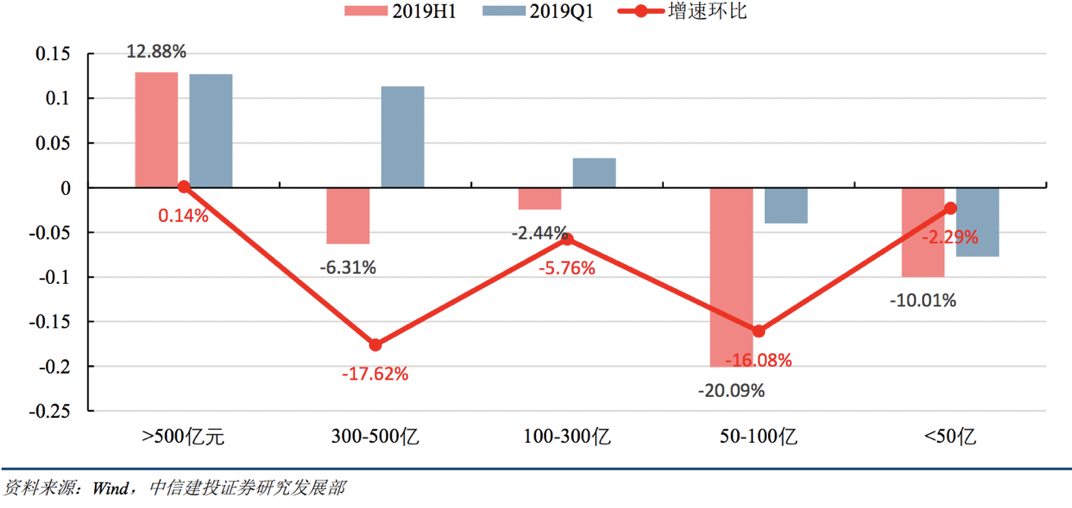

從市值結構來(lái)看, 二季度日均市值 over 500億元人(rén)民币的 A股企業,淨利潤累計(jì)同比近13%, 保持較高(gāo)增速,但(dàn)500億元以的企業組合出現負增長。

2019年不同市值的企業盈利表現

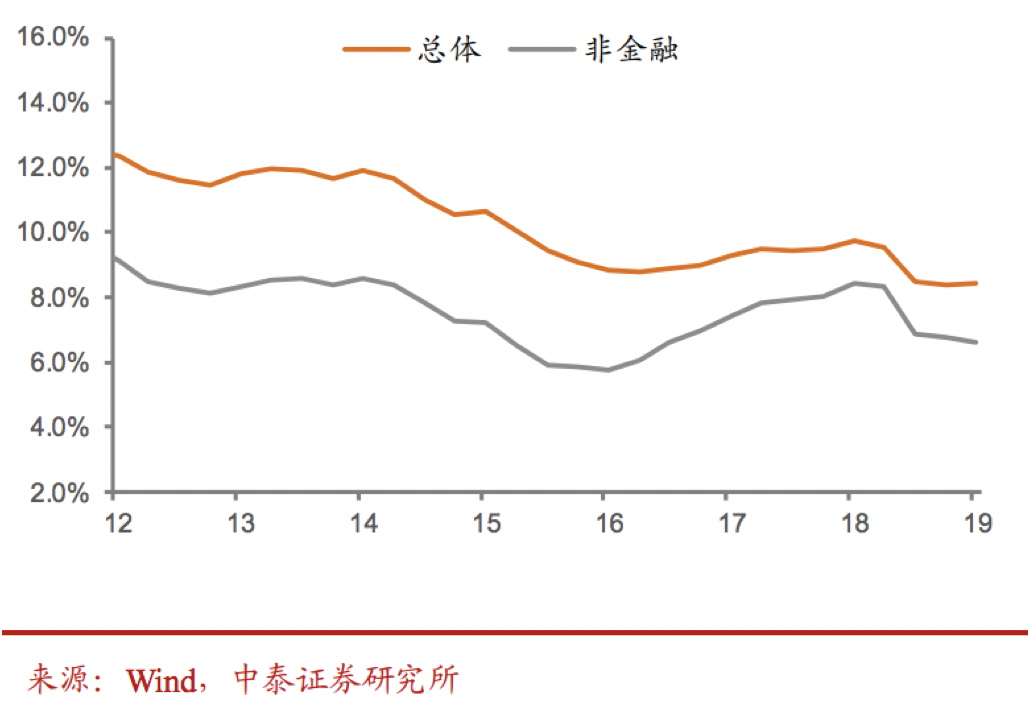

另外, 以 ROE 來(lái)看, A股整體(tǐ)表現持平, 但(dàn)A股 (非金融) 卻連續4季下滑。2019年第2季, 後者的 ROE 從第1季的6.7% 下滑至6.6%。

A股上(shàng)市公司 ROE 變化

整合以上(shàng)資訊, 可(kě)以發現A股确實來(lái)到基本面的逆風環境, 但(dàn)在經濟下行(xíng)趨勢中, 龍頭公司的業績保持穩健,中小(xiǎo)企業面臨的經營壓力依舊(jiù)沈重。主闆的淨利增速雖不如今年第1季, 但(dàn)仍明(míng)顯優于中小(xiǎo)、創業闆, 高(gāo)市值的公司仍能保持成長, 上(shàng)證50、滬深300指數(shù)的表現好過于闆塊整體(tǐ), 充分展現出藍(lán)籌股的優勢。

至于操作(zuò)建議上(shàng), 短(duǎn)線而言, 由于A股來(lái)到「業績真空(kōng)期」, 所以接下來(lái)公司業績對于市場(chǎng)的幹擾會(huì)降低(dī)。但(dàn)由于中美彼此加征的新一輪關稅已經上(shàng)路, 外在風險是否會(huì)升溫, 仍需要進一步觀察。

配置方面, 建議把握中報業績較佳, 且有(yǒu)望延續成長力道(dào)的行(xíng)業, 比如金融、消費闆塊, 目前看來(lái)也是A股最值得(de)長期持有(yǒu)的, 盡管貿易戰仍會(huì)持續, 但(dàn)長期而言, 中國經濟持續從出口轉型為(wèi)內(nèi)需導向, 在此趨勢, 對于金融、消費闆塊也是利好。

另外,中報業績出現拐、可(kě)望獲得(de)較高(gāo)政策支持力道(dào)的行(xíng)業, 也值得(de)留意, 象是國防軍班和(hé)農林牧漁行(xíng)業, 不過這可(kě)能比較偏向防禦性持股的部位。

另外, 受宏觀經濟影(yǐng)響較深的周期性産業, 雖說向來(lái)是市場(chǎng)公認的核心資産, 但(dàn)估計(jì)今年底前受到宏觀經濟的影(yǐng)響也會(huì)比較明(míng)顯, 未來(lái)業績繼續下行(xíng)的機率高(gāo), 可(kě)能影(yǐng)響投資人(rén)信心, 擔心受傷的投資人(rén), 短(duǎn)線可(kě)以回避。