公司新聞

【專訪】言程序:假如我們要交易100年

2016-04-20

言起簡介:

上海李斯投資管理咨詢有限公司由言程序交易團隊組成,投資全球經曆10餘年,2010年進入大(dà)陸市場(chǎng)建構量化交易渠道(dào),成員橫跨哲學、經濟、統計(jì)、物理(lǐ)、計(jì)算(suàn)機工程及金融工程領域,進行(xíng)程序化日內(nèi)、隔夜、價差、期現套利、價值型投資,交易以來(lái)保持良好的收益與風控。2013年正式成立上海李斯投資管理咨詢有限公司,緻力于基金産品運作(zuò)。言起以全自動化的交易方式,秉除了交易時(shí)人(rén)性的弱點,以客觀、準确地數(shù)據化分析進行(xíng)交易。更因期貨多(duō)空(kōng)皆宜的特性,靈活掌握長短(duǎn)期趨勢,操作(zuò)時(shí)可(kě)動态調整部位并順勢操作(zuò),使利潤極大(dà)化,風險極小(xiǎo)化。同時(shí)配合多(duō)元商品及策略組合,透過策略組合互補,降低(dī)單一策略獲利回調時(shí)的财務壓力及投資風險,建構穩定績效之投資組合,免除過度優化,提高(gāo)投資組合市場(chǎng)适應性。配合風險控管系統,嚴密管理(lǐ)投資與交易風險,并透過保護型投資策略,保護本金并求報酬最大(dà)化。

于2013年12月成立第一檔純境內(nèi)基金“财通(tōng)基金-永安七禾言程序交易團隊零号”

于2015年1月成立第一檔境內(nèi)外QDII基金“國泰元鑫-南華慧創言起全球1号”

于2016年4月成立第一檔純境外離岸基金“開(kāi)曼基金-言起橫華全球精選阿爾法1号”

言起榮譽

. 2015央視(shì)CCTV期貨時(shí)間(jiān)程序交易大(dà)賽第一名

. 2014央視(shì)CCTV期貨時(shí)間(jiān)程序交易大(dà)賽第一名:1年單利78.58%,回撤13.8%

. 2013年第七屆全國實盤大(dà)賽,程序化組第一名:6個(gè)月淨值由1至5.25,最大(dà)回撤率3.35%(參賽規模達87億,參賽人(rén)數(shù)逾13,000人(rén))

. 2013年永安期貨東方智能程序化交易實盤大(dà)賽第二季第一名:5個(gè)月單利142.89%,回撤3.13

. 上(shàng)海中期程序化交易實盤大(dà)賽第一名:7個(gè)月單利53.66%,回撤7.46%

. 2013年永安期貨東方智能程序化交易實盤大(dà)賽月度及短(duǎn)線交易冠軍

. 2012央視(shì)CCTV全國期貨實盤交易大(dà)賽量化組優勝獎

訪談精彩語錄

做(zuò)境外投資已經從選擇性變成必要性。

配置美元資産的目的,不隻是單純的看好美元,主要的目标還(hái)是得(de)到更多(duō)的投資機會(huì)。

每個(gè)市場(chǎng)皆有(yǒu)起有(yǒu)落,一定是投資組合的表現最好。

通(tōng)常波動大(dà)的市場(chǎng)會(huì)較易獲利。

我們會(huì)把資金分配到五個(gè)不同的投資部門(mén),每個(gè)投資部門(mén)會(huì)上(shàng)線五種以上(shàng)的策略。

在目前股票(piào)市場(chǎng)系統風險極大(dà)的情況下,CTA管理(lǐ)期貨投資組合策略更能有(yǒu)效降低(dī)基金的股票(piào)部位風險。

選擇長期價值型的一籃子股票(piào),通(tōng)過買入現貨,擇時(shí)賣空(kōng)股指期貨對沖的方法,賺取現貨跑赢期貨的利潤。

動态剩餘資金在可(kě)控風險下利用股指期貨杠杆獲得(de)超額收益。

在趨勢模型和(hé)震蕩模型中産生(shēng)自然對沖,在長期策略和(hé)日內(nèi)交易中互相制(zhì)衡。

根據強弱變化的需要,制(zhì)定一系列跨月套利模型來(lái)保障資金的穩定性收益。

我們追求的是普适性,因為(wèi)如果一個(gè)策略可(kě)以在不同的市場(chǎng)獲利,那(nà)就代表這個(gè)策略更不容易失效。

不過每個(gè)策略都有(yǒu)限制(zhì)性,因此需要篩選。

我們認為(wèi)大(dà)部分的因素都會(huì)反應在價格上(shàng),所以用價量來(lái)做(zuò)統計(jì)分析比較容易得(de)到穩定的績效。

我們不會(huì)限制(zhì)團隊隻能做(zuò)內(nèi)盤或外盤,隻要有(yǒu)獲利機會(huì)我們都會(huì)去做(zuò)。

我們在外盤最大(dà)的優勢還(hái)是經驗,因為(wèi)過去十五年外盤的重大(dà)金融危機我們都有(yǒu)參與到。

從中長期看,兩邊盈利效率是差不多(duō)的,但(dàn)近期內(nèi)盤的市場(chǎng)的确限制(zhì)比較多(duō),所以外盤盈利效率還(hái)是高(gāo)一些(xiē)。

內(nèi)外兼顧一定是更好的。

一個(gè)大(dà)幅下跌的市場(chǎng)通(tōng)常需要修養生(shēng)息三年。

商品期貨的話(huà)就如我們之前所說的,資金有(yǒu)移入的現象,我們也會(huì)針對這塊來(lái)做(zuò)布局。

「甯走十步遙,不行(xíng)一步險」。假如我們要交易100年,我們就必須用這樣的思考去交易。

我們在交易策略上(shàng)沒有(yǒu)絕對的主導人(rén),強調的是各部門(mén)發揮各自不同的交易思想。

就像一個(gè)生(shēng)态系,老虎、老鼠各有(yǒu)他的生(shēng)存之道(dào)。

我們的基金有(yǒu)Bloomberg code,未來(lái)全球的投資者都可(kě)以藉由Bloomberg code來(lái)得(de)知産品業績。

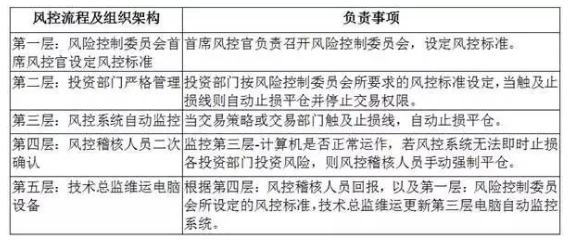

所有(yǒu)交易均先經過風控系統監控。

風險部門(mén)的層級高(gāo)于投資部門(mén),故投資部門(mén)無法使用超過原先約定的風險。這确保了回撤可(kě)以得(de)到有(yǒu)效控制(zhì)。

風險隻能事前控制(zhì),事後控制(zhì)皆為(wèi)時(shí)已晚。

訪談全文

七禾網1、言程序您好,感謝您在百忙之中接受七禾網的專訪。首先恭喜言起投資管理(lǐ)的純外盤産品“言起橫華全球精選阿爾法1号基金”成立。請(qǐng)問言起投資為(wèi)何選擇在這個(gè)時(shí)間(jiān)點推出純外盤産品?

言程序:全球投資組合一直是言起的目标,不論如何,遲早都要成立純外盤産品。股指期貨受限後,整體(tǐ)市場(chǎng)的流動性下降很(hěn)多(duō)。加上(shàng)人(rén)民币對美元一路升值的趨勢已經扭轉。做(zuò)境外投資已經從選擇性變成必要性。

七禾網2、在當下的經濟環境中,中國的中産家(jiā)庭是否有(yǒu)必有(yǒu)配置美元資産?配置多(duō)少(shǎo)比例的美元資産比較合适?

言程序:配置美元資産的目的,不隻是單純的看好美元,主要的目标還(hái)是得(de)到更多(duō)的投資機會(huì),美元資産才方便投資全球。以我們自己的QDII産品為(wèi)例,我們會(huì)配置一半的美元資産。如此,我們可(kě)以同時(shí)掌握到境內(nèi)和(hé)境外的投資機會(huì)。

七禾網3、言起投資在外盤上(shàng)的投資經驗總過有(yǒu)多(duō)少(shǎo)年了?從言起投資以往的實盤業績來(lái)看,是外盤的業績更好,還(hái)是內(nèi)盤的業績更好?

言程序:外盤交易經驗已逾十多(duō)年,一直都有(yǒu)穩定績效。言起投資秉持量化交易原則,所有(yǒu)交易策略必須經過嚴謹的曆史統計(jì)回測,确保實行(xíng)的交易策略具有(yǒu)穩定的獲利能力。在沒有(yǒu)受限的情況下經由此方法,不論在內(nèi)盤期貨或外盤期貨,皆能穩定報酬的可(kě)期性。

七禾網4、言起投資以往在外盤上(shàng)主要涉足哪些(xiē)市場(chǎng),哪些(xiē)品種?在哪些(xiē)品種上(shàng)盈利最多(duō)?

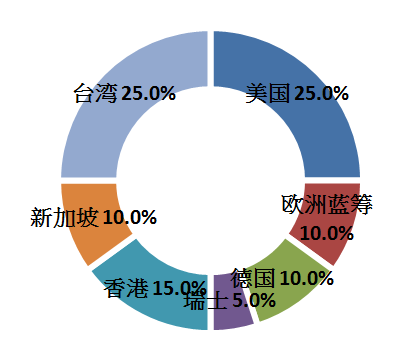

言程序:主要投資的市場(chǎng)和(hé)品種有(yǒu):台股、H股、A50、德國法蘭克福指數(shù)、歐洲藍(lán)籌50、S&P500、納斯達克、DOW JOHNS、意大(dà)利、西班牙、瑞士、瑞典。每個(gè)市場(chǎng)皆有(yǒu)起有(yǒu)落,一定是投資組合的表現最好,通(tōng)常波動大(dà)的市場(chǎng)會(huì)較易獲利,亞洲市場(chǎng)因為(wèi)交易時(shí)間(jiān)沒有(yǒu)連續性(隔夜)其波動會(huì)大(dà)于歐美,所以在相應的風險下亞洲市場(chǎng)的獲利也更容易一些(xiē)。

七禾網5、“言起橫華全球精選阿爾法1号基金”這個(gè)産品在品種選擇上(shàng)如何考慮?如何搭配?

言程序:

七禾網6、言起投資外盤的策略庫中大(dà)約有(yǒu)多(duō)少(shǎo)個(gè)策略?本次用在“言起橫華全球精選阿爾法1号基金”這個(gè)産品上(shàng)會(huì)用多(duō)少(shǎo)個(gè)策略?

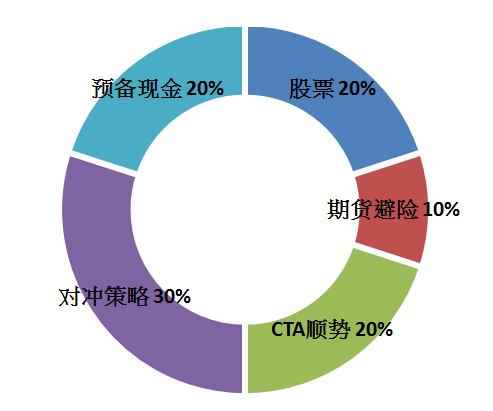

言程序:我們會(huì)把資金分配到五個(gè)不同的投資部門(mén),每個(gè)投資部門(mén)會(huì)上(shàng)線五種以上(shàng)的策略,根據規模預估會(huì)有(yǒu)數(shù)十個(gè)策略,主要策略說明(míng)如下:

一.各市場(chǎng)Alpha Plus動态擇時(shí)避險策略30%,包含20%的股票(piào)及10%的期貨避險部位。

Alpha Plus動态擇時(shí)避險策略:選擇長期價值型的一籃子股票(piào),通(tōng)過買入現貨,擇時(shí)賣空(kōng)股指期貨對沖的方法,賺取現貨跑赢期貨的利潤。動态剩餘資金在可(kě)控風險下利用股指期貨杠杆獲得(de)超額收益。在趨勢模型和(hé)震蕩模型中産生(shēng)自然對沖,在長期策略和(hé)日內(nèi)交易中互相制(zhì)衡,一切以資金安全尋找最佳安全邊際。根據強弱變化的需要,制(zhì)定一系列跨月套利模型來(lái)保障資金的穩定性收益。

優點:

資金容量大(dà)——全球操作(zuò)規模可(kě)超過100億元。

風險報酬比——1份風險換取2-3份報酬。

夏普比率高(gāo)——接近2-3。

二.CTA管理(lǐ)期貨投資組合策略70%,包含順勢策略及對沖策略

CTA管理(lǐ)期貨投資組合策略:包含股指期貨、商品期貨、債券期貨,實施多(duō)元分散,預估風險對沖效果高(gāo)達50%,其中商品期貨策略:标的為(wèi)全球流動性最佳的15~30種商品期貨,包括跨期套利,跨市場(chǎng)跨品種強弱套利,量化趨勢交易(以軋差來(lái)控制(zhì))。

策略組合隻要有(yǒu)波動性,就會(huì)有(yǒu)預期報酬。故預期多(duō)商品能進一步提升報酬/風險比。根據以下實證研究:

(1)JP Morgan(1994)的報告,在傳統的股票(piào)和(hé)債券投資組合中加入15%或更多(duō)的CTA基金可(kě)以顯着降低(dī)投資組合的風險和(hé)提高(gāo)投資組合的收益。

(2)芝加哥(gē)商業交易所(CME)的報告(1999)的結論顯示,在規模及風險相同的前提下,包含20%的CTA管理(lǐ)期貨投資策略的股票(piào)和(hé)債券投資組合比未含管理(lǐ)期貨的投資組合的收益要高(gāo)50%。

總合來(lái)說,CTA管理(lǐ)期貨投資組合策略能夠提供以下三大(dà)功能:

(1)改善和(hé)優化投資組合的功能。

(2)防範股票(piào)市場(chǎng)系統風險的功能。

(3)顯着降低(dī)投資組合的風險和(hé)提高(gāo)投資組合的收益的功能。

尤其在目前股票(piào)市場(chǎng)系統風險極大(dà)的情況下,CTA管理(lǐ)期貨投資組合策略更能有(yǒu)效降低(dī)基金的股票(piào)部位風險。

外盤主要以上(shàng)述策略為(wèi)主,內(nèi)盤的策略目前有(yǒu):

(1)Alpha Plus動态擇時(shí)避險策略

(2)趨勢策略

(3)CTA管理(lǐ)期貨投資組合策略

(4)ETF期權策略

(5)分級基金投資策略

七禾網7、假設我們從周期上(shàng)把策略分為(wèi)短(duǎn)線、波段、中長線,在類型上(shàng)分為(wèi)趨勢、震蕩、套利對沖。請(qǐng)問言起投資在外盤上(shàng)主要使用哪些(xiē)類型的策略?不同的策略如何組合使用?

言程序:選擇長期價值型的一籃子股票(piào),通(tōng)過買入現貨,擇時(shí)賣空(kōng)股指期貨對沖的方法,賺取現貨跑赢期貨的利潤。動态剩餘資金在可(kě)控風險下利用股指期貨杠杆獲得(de)超額收益。在趨勢模型和(hé)震蕩模型中産生(shēng)自然對沖,在長期策略和(hé)日內(nèi)交易中互相制(zhì)衡,一切以資金安全尋找最佳安全邊際。根據強弱變化的需要,制(zhì)定一系列跨月套利模型來(lái)保障資金的穩定性收益。

七禾網8、有(yǒu)些(xiē)量化團隊追求策略的普适性,另一些(xiē)則追求策略的針對性。言起投資偏向于哪一端?為(wèi)什麽?

言程序:我們追求的是普适性,因為(wèi)如果一個(gè)策略可(kě)以在不同的市場(chǎng)獲利,那(nà)就代表這個(gè)策略更不容易失效。不過每個(gè)策略都有(yǒu)限制(zhì)性,因此需要篩選,看哪個(gè)品種、哪個(gè)階段,選擇用哪個(gè)策略更有(yǒu)效一些(xiē),而且沒有(yǒu)哪個(gè)策略是從頭到尾一成不變的,過程中有(yǒu)很(hěn)多(duō)東西要變,就算(suàn)是同一種策略在同一個(gè)品種上(shàng)它的參數(shù)也是需要調整的。

七禾網9、言起投資會(huì)不會(huì)專門(mén)為(wèi)某一個(gè)外盤品種,比如原油或恒指,設計(jì)特定的策略?為(wèi)什麽?

言程序:我們不會(huì)針對一個(gè)品種去研究策略,如同上(shàng)述我們追求的還(hái)是普适性。

七禾網10、言起投資在研發外盤策略時(shí),主要是用傳統的技(jì)術(shù)分析的手段,還(hái)是某些(xiē)統計(jì)概率的方式,或是其他方法?在設計(jì)策略時(shí)會(huì)不會(huì)考慮某些(xiē)重要的基本面或政策面信息?

言程序:我們主要以統計(jì)概率的方式去尋找會(huì)重複發生(shēng)的現象。基本面的訊息常常一個(gè)月才發布一次,所以追求基本面訊息會(huì)比較落後,至于政策面的東西則難以量化。我們認為(wèi)大(dà)部分的因素都會(huì)反應在價格上(shàng),所以用價量來(lái)做(zuò)統計(jì)分析比較容易得(de)到穩定的績效。

七禾網11、言起投資的內(nèi)盤策略研發團隊、外盤策略研發團隊、內(nèi)外盤套利策略研發團隊是同一個(gè)團隊還(hái)是不同的團隊?言起投資在外盤策略的研發上(shàng)有(yǒu)何優勢?

言程序:同一個(gè)團隊。我們不會(huì)限制(zhì)團隊隻能做(zuò)內(nèi)盤或外盤,隻要有(yǒu)獲利機會(huì)我們都會(huì)去做(zuò)。我們在外盤最大(dà)的優勢還(hái)是經驗,因為(wèi)過去十五年外盤的重大(dà)金融危機我們都有(yǒu)參與到,像是百年一遇次貸風暴,所以在風險控管上(shàng),會(huì)更有(yǒu)優勢。另外一個(gè)優勢是,我們建立了過去幾十年的數(shù)據資料庫,所以在風險分析上(shàng),都是根據實際的數(shù)據來(lái)計(jì)算(suàn),而不是主觀的分析。

七禾網12、就目前的市場(chǎng)狀況而言,同樣數(shù)量的錢(qián),放在內(nèi)盤盈利效率更高(gāo),還(hái)是放在外盤盈利效率更高(gāo)?

言程序:從中長期看,兩邊盈利效率是差不多(duō)的,但(dàn)近期內(nèi)盤的市場(chǎng)的确限制(zhì)比較多(duō),所以外盤盈利效率還(hái)是高(gāo)一些(xiē),但(dàn)如果讓我們來(lái)選擇投資組合的話(huà),我們還(hái)是會(huì)認為(wèi)內(nèi)外盤各一半會(huì)是最好的,兩邊的機會(huì)都可(kě)以同時(shí)掌握到,哪邊獲利高(gāo)就多(duō)交易哪一邊。

七禾網13、展望整個(gè)2016年,純內(nèi)盤的産品、內(nèi)盤外兼顧的産品、純外盤産品,這三類産品中,您預計(jì)哪一類的表現會(huì)最好?為(wèi)什麽?

言程序:內(nèi)外兼顧一定是更好的,因為(wèi)內(nèi)外的機會(huì)都能掌握,如果隻能選擇內(nèi)外盤其中一個(gè)的話(huà),近期是外盤會(huì)表現的好一些(xiē),因為(wèi)限制(zhì)較少(shǎo)。投資一定要限制(zhì)愈少(shǎo)愈好,才能讓交易部門(mén)好好發揮。

七禾網14、您如何看待2016年內(nèi)盤市場(chǎng)在股票(piào)、股指期貨、商品期貨等領域的量化投資機會(huì)?言起投資在內(nèi)盤市場(chǎng)的布局思路大(dà)概是怎樣的?

言程序:股票(piào)部分的确是已經浮現了價值,但(dàn)我們預期即使上(shàng)漲也不會(huì)有(yǒu)太快的速度,要有(yǒu)長期投資的打算(suàn),因為(wèi)一個(gè)大(dà)幅下跌的市場(chǎng)通(tōng)常需要修養生(shēng)息三年,股指期貨目前雖然受到限制(zhì),但(dàn)對于小(xiǎo)型資金的投資者應該影(yǐng)響不大(dà)。商品期貨的話(huà)就如我們之前所說的,資金有(yǒu)移入的現象,我們已針對這塊加強布局。

七禾網15、您覺得(de)做(zuò)外盤基金産品的管理(lǐ)人(rén)和(hé)內(nèi)盤基金産品的管理(lǐ)人(rén)相比,在思維上(shàng)要有(yǒu)哪些(xiē)不同?

言程序:以量化交易的方法論來(lái)說,不應該有(yǒu)所不同。管理(lǐ)人(rén)就是在合理(lǐ)的風險控制(zhì)下,追求最大(dà)的獲利,而言起投資最大(dà)的特色在于,用量化交易的方法計(jì)算(suàn)每個(gè)策略可(kě)能的最大(dà)風險,絕不會(huì)為(wèi)了追求超額利潤,緻使投資人(rén)遭受過度的風險。這是基金管理(lǐ)人(rén)必須一以貫之的思維。我還(hái)是強調我們的核心思想:「甯走十步遙,不行(xíng)一步險」。假如我們要交易100年,我們就必須用這樣的思考去交易。

七禾網16、管理(lǐ)外盤量化産品,就意味着和(hé)華爾街(jiē)、倫敦、俄羅斯等外盤量化團隊同台競技(jì),言起投資的相對優勢何在?

言程序:大(dà)部分的團隊都會(huì)有(yǒu)一個(gè)主導人(rén),整個(gè)團隊會(huì)展現出主導人(rén)的交易風格,當主導人(rén)發生(shēng)問題的時(shí)候,整個(gè)團隊都會(huì)因此受到拖累,我們在交易策略上(shàng)沒有(yǒu)絕對的主導人(rén),強調的是各部門(mén)發揮各自不同的交易思想,實際的經驗告訴我們各部門(mén)的交易風格差距會(huì)很(hěn)大(dà),這是好事,就像一個(gè)生(shēng)态系,老虎、老鼠各有(yǒu)他的生(shēng)存之道(dào)。所以我們有(yǒu)信心适應各種投資情況。

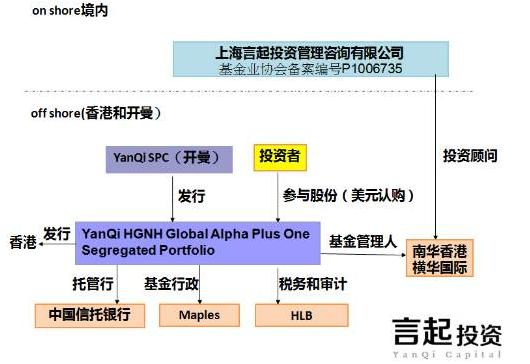

七禾網17、“言起橫華全球精選阿爾法1号基金”這個(gè)産品在交易通(tōng)道(dào)、基金行(xíng)政等方面是如何選擇的?投資者可(kě)以通(tōng)過哪些(xiē)渠道(dào)了解這個(gè)産品的業績?

言程序:交易通(tōng)道(dào)是透過南華期貨在香港的子公司橫華國際資産管理(lǐ),基金行(xíng)政是Maples,托管行(xíng)是中國信托銀行(xíng),都是業界知名在各領域有(yǒu)豐富經驗的公司,我們的基金的BLOOMBERG TICKER是YAHGNHA,未來(lái)全球的投資者都可(kě)以藉由BLOOMBERG CODE來(lái)得(de)知産品業績。

七禾網18、“言起橫華全球精選阿爾法1号基金”這個(gè)産品使用哪個(gè)程序化交易平台?是否采用服務器(qì)托管的模式?服務器(qì)托管在哪些(xiē)地方?

言程序:我們各個(gè)交易部門(mén)都有(yǒu)各自熟悉的程序交易平台,平台隻是執行(xíng),重點還(hái)是在交易思想。是采用服務器(qì)托管的模式,服務器(qì)托管在境外如香港、台灣、新加坡。

七禾網19、外盤基本上(shàng)是24小(xiǎo)時(shí)全天候交易的,“言起橫華全球精選阿爾法1号基金”這個(gè)産品的自動交易過程中是否包含人(rén)工值守的考慮?人(rén)工值守的職責主要包含哪些(xiē)?

言程序:我們有(yǒu)即時(shí)風控系統,但(dàn)是我們不能百分之百保證電(diàn)腦(nǎo)不會(huì)出錯,所以我們一定會(huì)配置即時(shí)風控人(rén)員,即時(shí)風控人(rén)員會(huì)重複确認各交易部門(mén)在事先約定好的風險下做(zuò)交易,再根據實際情況反饋給技(jì)術(shù)總監,技(jì)術(shù)總監會(huì)根據回饋來(lái)不斷完善即時(shí)風控系統。

七禾網20、“言起橫華全球精選阿爾法1号基金”這個(gè)産品,如何設計(jì)和(hé)執行(xíng)風控措施?您希望這個(gè)産品實現多(duō)大(dà)比例的盈虧比?

言程序:

隔夜持倉

a.每個(gè)交易品種的最大(dà)隔夜持倉(市值)占總權益比例是多(duō)少(shǎo)?

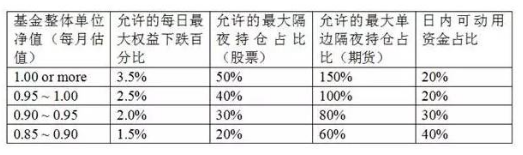

淨值<1時(shí),各市場(chǎng)隔夜持倉市值限制(zhì):

金融期貨:單一市場(chǎng)<60%

商品期貨:單一市場(chǎng)<15%

b.股票(piào)、商品期貨、金融期貨的隔夜持倉(市值)占總權益比例分别不超過多(duō)少(shǎo)?

淨值<1時(shí),各市場(chǎng)隔夜持倉市值限制(zhì)

股票(piào)各市場(chǎng)加總:<40%

金融期貨隔夜持倉(市值):<80%

商品期貨隔夜持倉(市值):<20%

c.單一市場(chǎng)股票(piào)的最大(dà)隔夜持倉(市值)占總權益比例是多(duō)少(shǎo)?

單一市場(chǎng)股票(piào):<20%

權益風控

a.基金整體(tǐ)淨值的每日最大(dà)下跌百分比控制(zhì)在多(duō)少(shǎo)以內(nèi)?

淨值<1時(shí),<2.5%

b.基金淨值的最大(dà)回撤幅度控制(zhì)在多(duō)少(shǎo)以內(nèi)?如何确保回撤可(kě)以得(de)到有(yǒu)效控制(zhì)?

淨值<1時(shí),風險做(zuò)不足額分配。例如基金風險為(wèi)15%,但(dàn)在淨值<1時(shí),僅分配10%的風險給各交易部門(mén)。

理(lǐ)論上(shàng):

即使所有(yǒu)投資部門(mén)同時(shí)發生(shēng)虧損,風險也會(huì)在10%左右,距離15%還(hái)有(yǒu)一段安全距離。

實際上(shàng):

所有(yǒu)交易均先經過風控系統監控,若發生(shēng)錯單、斷線或是各投資部門(mén)觸及止損金額,則風控稽核部門(mén)均會(huì)立即處理(lǐ)。風險部門(mén)的層級高(gāo)于投資部門(mén),故投資部門(mén)無法使用超過原先約定的風險。這确保了回撤可(kě)以得(de)到有(yǒu)效控制(zhì)。

c.如果基金整體(tǐ)淨值出現連續下跌,是否有(yǒu)相應的風險管理(lǐ)措施?(如有(yǒu),請(qǐng)說明(míng)具體(tǐ)在連續下跌多(duō)久或出現多(duō)大(dà)幅度的下跌時(shí),會(huì)采取何種措施)

一.邏輯相反的策略發生(shēng)同時(shí)虧損的概率極低(dī),例如适用低(dī)波動率的策略及适用高(gāo)波動率的策略。

二.邏輯不同的策略可(kě)能會(huì)單日同時(shí)虧損,但(dàn)一段時(shí)間(jiān)同時(shí)連續虧損的機率較低(dī)。

三.多(duō)策略多(duō)市場(chǎng)對沖風險後,通(tōng)常風險會(huì)減少(shǎo)30%以上(shàng),但(dàn)這并不保證所有(yǒu)的策略和(hé)市場(chǎng)不會(huì)同時(shí)虧損。

四.風險隻能事前控制(zhì),事後控制(zhì)皆為(wèi)時(shí)已晚。事前的風控如上(shàng)述說明(míng),風控權限>投資權限,以确保日內(nèi)風險。事前控制(zhì)隔夜軋差,才能避免隔夜跳(tiào)空(kōng)風險。

五.次壞情況:若各投資部門(mén)若出現淨值出現連續下跌,觸及約定風險的一半,則首席風控主動介入和(hé)該投資部門(mén)研討(tǎo)解決方案,首席風控有(yǒu)權暫停該投資部門(mén)的交易權限。若所有(yǒu)投資部門(mén)同時(shí)發生(shēng)這個(gè)情況,淨值會(huì)是在0.95左右。

六.最壞情況:若上(shàng)述情況發生(shēng),且所有(yǒu)投資部門(mén)繼續持續虧損,則淨值會(huì)在0.9左右,此時(shí)所有(yǒu)投資部門(mén)已停權。

七.投資前已确認各投資部門(mén)的邏輯互補或不同,理(lǐ)論上(shàng)發生(shēng)上(shàng)述情況的機率極低(dī)。

不同交易策略的獨立管控

a.針對不同交易策略(例如股票(piào)單邊、阿爾法套利、CTA等),是否可(kě)以通(tōng)過限制(zhì)每種策略分别可(kě)動用資金的方式,分散風險?如可(kě)行(xíng),如何實現?

同之前所述,各投資部門(mén)使用不同交易策略,在限制(zhì)軋差,限制(zhì)虧損金額的前提下,即已控制(zhì)了可(kě)動用資金。

b.針對不同交易策略,是否有(yǒu)單獨的隔夜持倉和(hé)權益風控方案?

同上(shàng)述,各投資部門(mén)均已事先限定軋差及可(kě)虧損金額。

我們的風險控制(zhì)非常嚴格,預期即使所有(yǒu)部門(mén)發生(shēng)最大(dà)損失,也要把風險控制(zhì)在15%之內(nèi),期待獲利可(kě)以有(yǒu)風險的一到三倍。