公司新聞

【路演】言程序:如何用精選阿爾法動态擇時(shí)和(hé)CTA投資組合策略配置大(dà)波動時(shí)代下的全球市場(chǎng)

2016-02-24

導讀:2月22日,言起投資總經理(lǐ)言程序先生(shēng)做(zuò)客對沖研投線上(shàng)路演平台,與大(dà)家(jiā)分享全球資産配置投資心得(de)。言程序團隊具有(yǒu)豐富的實戰經驗,針對目前市場(chǎng)主要采用Alpha Plus動态擇時(shí)避險策略和(hé)CTA管理(lǐ)期貨投資組合策略,主要持有(yǒu)各種指數(shù)期貨,包括台股、H股、A50、德國法蘭克福指數(shù)、歐洲藍(lán)籌50、S&P500、納斯達克、DOW JOHNS,市場(chǎng)涵蓋意大(dà)利、西班牙、瑞士、瑞典等。

以下是本次路演紀要實錄:

主持人(rén):各位對沖研投的朋友(yǒu)大(dà)家(jiā)好,我們今年第一場(chǎng)路演将于15:00正式開(kāi)始

主持人(rén):今天的路演請(qǐng)到的是言起投資總經理(lǐ)言程序先生(shēng),與大(dà)家(jiā)交流全球大(dà)類資産配置的策略和(hé)觀點

言程序:你(nǐ)好

[參與者:董淑志(zhì)]ok,搬好小(xiǎo)闆凳了,期待

言程序:主持人(rén),各位投資朋友(yǒu)大(dà)家(jiā)下午好

主持人(rén):先給各位介紹一下言總及其團隊。言起投資管理(lǐ)咨詢有(yǒu)限公司(協會(huì)備案編号P1006735)由言程序交易團隊組成,投資全球經曆10餘年,2010年進入大(dà)陸市場(chǎng)建構量化交易渠道(dào),成員橫跨經濟、統計(jì)、物理(lǐ)、計(jì)算(suàn)機工程及金融工程領域,操作(zuò)涵蓋全球金融商品期貨及股票(piào),進行(xíng)日內(nèi)、隔夜、價差、期現套利、α策略、價值型投資,交易以來(lái)保持良好的收益與風控。

主持人(rén):言總現為(wèi)全球交易私募基金經理(lǐ)、期貨日報專欄作(zuò)家(jiā)、央視(shì)CCTV期貨時(shí)間(jiān)大(dà)賽-策略提供者、第七屆全國期貨實盤賽基金經理(lǐ)大(dà)賽評審。 2014年中國期貨德州撲克邀請(qǐng)賽第一名 2013年中國期貨德州撲克邀請(qǐng)賽第一名

主持人(rén):去年以來(lái),全球宏觀配置開(kāi)始成為(wèi)比較熱門(mén)的投資方式,請(qǐng)言總先分享一下自己對全球資産配置的交易心得(de)

言程序:這次的股災不僅是中國. 『隻要市場(chǎng)存在的一天,泡沫就會(huì)存在,泡沫不是壞事,它是必然的現象。 我們要做(zuò)的是:與泡沫共存:在泡沫産生(shēng)時(shí)買進,在泡沫破裂時(shí)賣出。』

所以想要走出限制(zhì),必須資産配置,選擇境外投資. 心得(de):策略競争适者生(shēng)存 擇時(shí)避險随漲抗跌 對沖套利優化報酬 嚴控風險穩健增值

主持人(rén):好的,感謝言總分享。問一下言總比較具體(tǐ)的問題,近段時(shí)間(jiān)黑(hēi)天鵝事件頻出,全球市場(chǎng)都出現了大(dà)幅波動,這個(gè)時(shí)候對于投資者來(lái)說是否更應該現金為(wèi)王?在市場(chǎng)高(gāo)波動狀态下,如何控制(zhì)交易風險

言程序:現金為(wèi)王是一項選擇,但(dàn)是是一項消極的選擇,人(rén)不理(lǐ)财财不理(lǐ)你(nǐ),尤其人(rén)民币預期貶值的情況下,持有(yǒu)現金未必是一件好事,隐含成本包含通(tōng)澎千萬不要忽略!

至于如何控制(zhì)交易風險 在市場(chǎng)高(gāo)波動狀态下,就必須低(dī)杠杆,去年股災就是因為(wèi)杠杆高(gāo)導緻。控制(zhì)交易風險除了低(dī)杠杆以外,就是要多(duō)策略、多(duō)模組、多(duō)市場(chǎng)去分散。透過策略組合互補,降低(dī)單一策略獲利回調時(shí)的财務壓力及投資風險,建構穩定績效之投資組合,免除過度優化,提高(gāo)投資組合市場(chǎng)适應性。

[參與者:TracyFarrow] 您是做(zuò)量化交易的團隊,是如何面對如美聯儲加息決議、人(rén)民币大(dà)幅貶值等黑(hēi)天鵝事件的?當市場(chǎng)出現一些(xiē)較大(dà)的宏觀和(hé)行(xíng)業政策變化時(shí),會(huì)否對交易策略進行(xíng)調整

主持人(rén):大(dà)家(jiā)的問題開(kāi)始多(duō)起來(lái)了 先請(qǐng)言總回複一下Tracy Farrow的問題吧(ba)

言程序:任何的因素都會(huì)反應在價格上(shàng),我們無法預測未來(lái),但(dàn)我們可(kě)以針對未來(lái)會(huì)發生(shēng)的情況做(zuò)出對應的交易,所以才會(huì)強調策略的多(duō)樣性,由風險控制(zhì)委員會(huì),以下設置首席風控官,負責召開(kāi)風險控制(zhì)委員會(huì)。對每一個(gè)使用的策略、每一個(gè)交易部門(mén)、及總資金的風險各别設定風控标準。所設定的标準交由風控稽核人(rén)員執行(xíng)。 策略是人(rén)為(wèi)想出來(lái)的,主導者還(hái)是人(rén),每日收盤都是我們研究的時(shí)間(jiān),所以本身會(huì)有(yǒu)交易策略進行(xíng)調整的機制(zhì),盤中不會(huì)去人(rén)為(wèi)幹預。

言程序:有(yǒu)一個(gè)笑話(huà)是:你(nǐ)可(kě)以看每一年的報紙,年初都會(huì)是今年最艱困的一年

主持人(rén):幫我們研投群的朋友(yǒu)提一個(gè)問題:針對目前的市場(chǎng)特點,您的策略是不是以市場(chǎng)中性為(wèi)主要策略點?如果是,應當如何确定準确的貝塔因子系數(shù),來(lái)安全的對沖掉系統風險?

言程序:如一開(kāi)始主持人(rén)介紹言起投資的優勢,言起操作(zuò)涵蓋全球金融商品期貨及股票(piào),進行(xíng)日內(nèi)、隔夜、價差、期現套利、α策略、價值型投資,交易以來(lái)保持良好的收益與風控。

這是我們的配置,每一種策略都有(yǒu)他的優劣有(yǒu)他的軟肋,因為(wèi)行(xíng)情不可(kě)被預測所以隻能嚴格去控制(zhì)策略所對應的風險。交易沒有(yǒu)可(kě)以确定的,但(dàn)是嚴格的資金控管和(hé)紀律才能保證活着。

[參與者:童心]言總,你(nǐ)好,我有(yǒu)個(gè)問題,從年8月股市閃崩以來(lái),用風險平價的對沖基金就對全球市場(chǎng)聯動性增強感到恐懼。今年初,全球最大(dà)的對沖基金橋水(shuǐ)在兩周內(nèi)就損失了約80億美元,虧損超10%。您如何看待這個(gè)事件?

言程序:世界上(shàng)最痛苦的是對自己所在乎的人(rén)、事、物無能為力。更痛苦的是發現:毀滅這一切的竟然是自己。

關于橋水(shuǐ)基金(Bridgewater)僅在兩周時(shí)間(jiān)內(nèi)就損失了約80億美元,這種故事,隻有(yǒu)活的夠久就會(huì)出現。從次貸風暴,雷曼倒閉,2015下半年股災1.0 、2.0 、3.0,一哥(gē)一姐風光不再 一樣是風險控制(zhì)的問題,一切建立在嚴控風險。嚴格的資金控管和(hé)紀律才能保證活者 我們把破産的風險限制(zhì)在接近零,千萬千萬不要躁進不要逆天而行(xíng) 活著,比什麽都中重要!!!

換個(gè)角度去思考,高(gāo)波動的市場(chǎng)不能隻有(yǒu)一種策略 我們提倡Alpha Plus動态擇時(shí)避險策略 Alpha Plus動态擇時(shí)避險策略: 選擇長期價值型的一籃子股票(piào),通(tōng)過買入現貨,擇時(shí)賣空(kōng)股指期貨對沖的方法,賺取現貨跑赢期貨的利潤。 動态剩餘資金再可(kě)控風險下利用股指期貨杠杆獲得(de)超額收益。

如果能夠跨市場(chǎng),精選阿爾法動态擇時(shí)避險策略+CTA期貨投資組合策略就會(huì)是最強選擇。

主持人(rén):剛才談了許多(duō)理(lǐ)念的東西,現在我們來(lái)具體(tǐ)聊一聊,言總您是如何選擇外盤市場(chǎng)和(hé)品種的,現在都有(yǒu)哪些(xiē)交易策略

言程序:主要為(wèi)兩大(dà)類策略:

一.Alpha Plus動态擇時(shí)避險策略30%,包含20%的股票(piào)及10%的期貨避險部位 Alpha Plus動态擇時(shí)避險策略:選擇長期價值型的一籃子股票(piào),通(tōng)過買入現貨,擇時(shí)賣空(kōng)股指期貨對沖的方法,賺取現貨跑赢期貨的利潤。動态剩餘資金再可(kě)控風險下利用股指期貨杠杆獲得(de)超額收益。在趨勢模型和(hé)震蕩模型中産生(shēng)自然對沖,在長期策略和(hé)日內(nèi)交易中互相制(zhì)衡,一切以資金安全尋找最佳安全邊際。根據強弱變化的需要,制(zhì)定一系列跨月套利模型來(lái)保障資金的穩定性收益。

二.CTA管理(lǐ)期貨投資組合策略70%,包含順勢策略及對沖策略 CTA管理(lǐ)期貨投資組合策略:包含股指期貨、商品期貨、債券期貨,實施多(duō)元分散,預估風險對沖效果高(gāo)達50%,其中商品期貨策略:标的為(wèi)全球流動性最佳的15~30種商品期貨,包括跨期套利,跨市場(chǎng)跨品種強弱套利,量化趨勢交易(以軋差來(lái)控制(zhì))。 策略組合隻要有(yǒu)波動性,就會(huì)有(yǒu)預期報酬。故預期多(duō)商品能進一步提升報酬/風險比。

總合來(lái)說,CTA管理(lǐ)期貨投資組合策略能夠提供以下三大(dà)功能: 一.改善和(hé)優化投資組合的功能。 二.防範股票(piào)市場(chǎng)系統風險的功能。 三.顯着降低(dī)投資組合的風險和(hé)提高(gāo)投資組合的收益的功能。 尤其在目前股票(piào)市場(chǎng)系統風險極大(dà)的情況下,CTA管理(lǐ)期貨投資組合策略更能有(yǒu)效降低(dī)基金的股票(piào)部位風險

主持人(rén):近期您發行(xíng)了一個(gè)“言起橫華全球精選阿爾法1号”的産品,我們來(lái)聊一聊,這個(gè)産品主要的投資策略及其适用的市場(chǎng)環境是什麽

言程序:言起橫華全球精選阿爾法1号這是一檔離岸基金,以"美元"認購。從家(jiā)族财富基金的角度出發,主要是中國市場(chǎng)受限,美元升值,人(rén)民币預期貶值,投資人(rén)必須選擇終極的旗艦式産品。

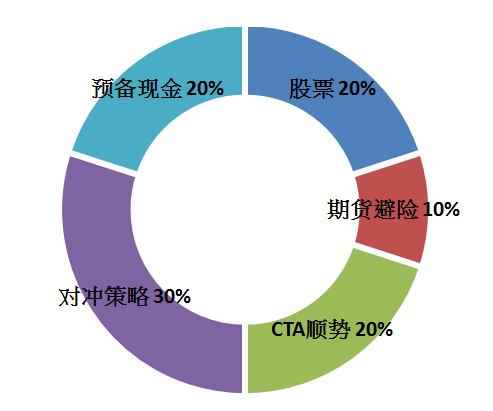

主要的投資策略就是:一.Alpha Plus動态擇時(shí)避險策略30%,包含20%的股票(piào)及10%的期貨避險部位;二.CTA管理(lǐ)期貨投資組合策略70%,包含順勢策略及對沖策略。2016年絕對會(huì)是一個(gè)大(dà)波動的時(shí)代,我們必須走出限制(zhì),掌握我們選擇每一個(gè)市場(chǎng)随漲抗跌的優勢,下圖就是我們選擇的市場(chǎng)用資金分配

主持人(rén):聊細一些(xiē),在投資範圍上(shàng),我看到你(nǐ)們的對沖策略權重達到了30%,股票(piào)和(hé)CTA順勢策略權重為(wèi)20%,同時(shí)留有(yǒu)20%預備現金,能否介紹一下這樣配置背後的邏輯判斷

言程序:邏輯圍繞在多(duō)策略,用風險來(lái)決定策略的比例,當前很(hěn)多(duō)機構隻有(yǒu)一種策略,純對沖或者純股票(piào),這都在2014下半年的大(dà)牛勢以及2015下半年的大(dà)熊勢被洗禮,我們根據不同策略對應的風險所延伸的資金規模配置,這适用在每一個(gè)交易市場(chǎng),多(duō)市場(chǎng)就能避免單一市場(chǎng)的系統性風險。

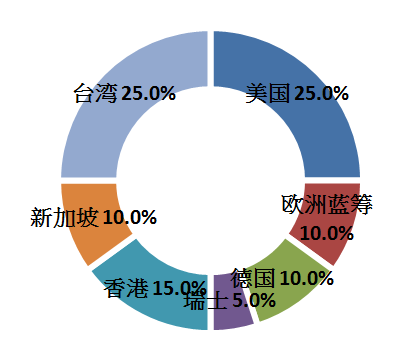

根據過往的經驗是要選出能夠獲利的市場(chǎng)!全球市場(chǎng)亞洲歐美各占一半,24小(xiǎo)時(shí)不間(jiān)斷交易,資金使用率極大(dà)化。

[參與者:張明(míng)]台灣比例這麽高(gāo)有(yǒu)些(xiē)超出預料,言總是關注台灣什麽資産?

主持人(rén):好的 這次路演的時(shí)間(jiān)也快到了,前面言總在分享時(shí)一直在強調風控的重要性,那(nà)麽在這個(gè)前提下,還(hái)想請(qǐng)言總談談,在你(nǐ)看來(lái),今年最大(dà)的機會(huì)會(huì)出現在哪些(xiē)市場(chǎng)或品種上(shàng),這也是剛才一位朋友(yǒu)的提問

言程序:主要持有(yǒu)各種指數(shù)期貨的投資,多(duō)市場(chǎng)對沖風險後産生(shēng)穩定的績效表現。主要投資的商品有(yǒu):台股、H股、A50、德國法蘭克福指數(shù)、歐洲藍(lán)籌50、S&P500、納斯達克、DOW JOHNS、意大(dà)利、西班牙、瑞士、瑞典。

主持人(rén):感謝言總一個(gè)多(duō)小(xiǎo)時(shí)的幹貨分享,今天由于時(shí)間(jiān)關系隻能到這裏,以後有(yǒu)機會(huì)還(hái)可(kě)以請(qǐng)言總來(lái)給我們做(zuò)更詳細的分享。

有(yǒu)想更詳細了解言程序團隊及其基金産品的朋友(yǒu)可(kě)以添加基金交流QQ群:532068188進行(xíng)更細緻的交流。

言程序:感謝各位閱讀

[參與者:陳秀瓊]辛苦主持人(rén)和(hé)言總

[參與者:玄同]感覺有(yǒu)點意猶未盡