公司新聞

2019關鍵字「震蕩」 3大(dà)策略應對

2018-12-19

2018年,市場(chǎng)受中美貿易戰、美國升息、各種地緣政治風險等幹擾,美國10年期公債殖利率一路從2.5%到最高(gāo)飙破3.2%,牽動股彙債市皆震蕩劇(jù)烈。

如今,12月已過了超過一半,回顧2018年以來(lái)市場(chǎng)表現,隻能說是慘淡。在正常的情況下,某類别資産跌,就會(huì)有(yǒu)另一類别資産吸金、報酬亮眼,但(dàn)在2018年期間(jiān),這項鐵(tiě)律被颠覆了,投資人(rén)幾乎無處可(kě)逃,這與主要經濟體(tǐ)縮表、升息的動作(zuò)有(yǒu)關,當資金持續退潮,投資人(rén)會(huì)擔憂資産價格是否還(hái)能撐下去,觀望、縮手的比例會(huì)提高(gāo)。

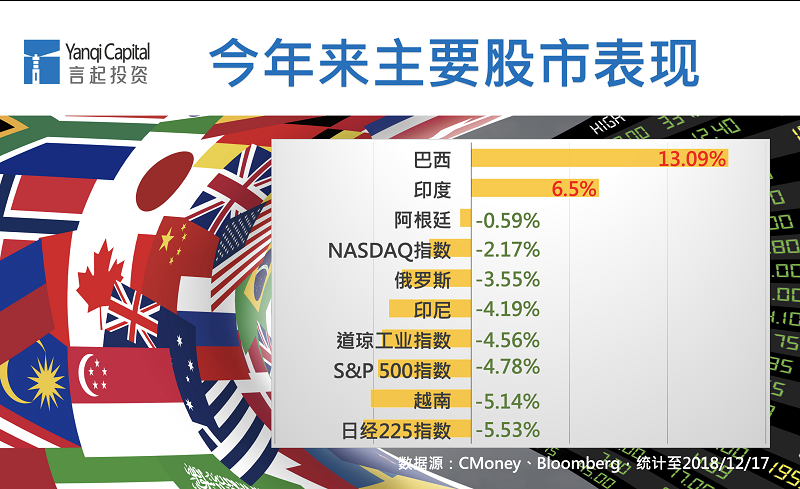

回顧2018年:美元獨強 股市、商品跌多(duō)于漲

今年以來(lái),除了巴西、印度等市場(chǎng)還(hái)維持正報酬以外,原本一直很(hěn)強勢的美股,現在已是負報酬,亞股更是倒成一片,中美貿易戰主角之一的中國股市敬陪末座。

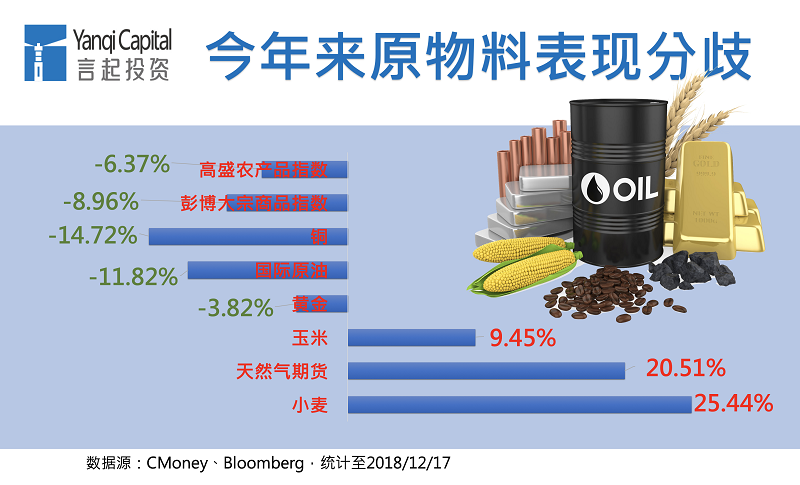

至于2018年頗受矚目的大(dà)宗商品市場(chǎng)呢?今年中一度報酬不錯,但(dàn)之後受到美元走強、風險趨避情緒升溫的影(yǐng)響,又變得(de)不理(lǐ)想。彭博大(dà)宗商品指數(shù)(Bloomberg Commodity Index)今年累計(jì)下跌近9%,天然氣與部分農産品表現較佳,但(dàn)整體(tǐ)農産品依舊(jiù)不好。

彙市方面,在升息循環的預期下,美元一枝獨秀,其他主要貨币兌美元則走跌居多(duō)。

2019年的基調:震蕩

展望2019年,若要用一個(gè)字來(lái)定義,最适合的應該就是“震蕩”。為(wèi)何震蕩?原因大(dà)概如下。

一、2019年經濟成長動能将不如今年

2018年經濟成長率好,自然墊高(gāo)了基期,而中美貿易戰不斷,直接沖擊中國的需求,其他經濟體(tǐ)不可(kě)能不受影(yǐng)響,整個(gè)貿易戰的影(yǐng)響勢必遞延至2019年,甚至過了2019年後都還(hái)不見得(de)有(yǒu)解。除非貿易戰提前結束,否則2019年經濟成長動能注定不如今年。全球主要智庫悉數(shù)調降全球經濟成長預測,“2019年景氣趨緩”幾乎是共識。

二、地緣政治問題仍是2019年未爆彈

最令人(rén)憂心的中美貿易戰,至今還(hái)看不到盡頭,這絕對是未來(lái)新興市場(chǎng)潛伏的最大(dà)利空(kōng)。

歐洲、産油國的地緣政治風險也持續沖擊金融市場(chǎng)。以歐洲來(lái)說,英國脫歐讓國內(nèi)掀起嚴重內(nèi)哄,意大(dà)利預算(suàn)案争議也愈演愈烈,往後光是這兩國再掀起任何風吹草動,皆可(kě)能使歐洲市場(chǎng)大(dà)震蕩。

另外,産油國之間(jiān)對于減産與否的立場(chǎng)常分歧,卡達甚至已宣布退出石油輸出國組織(OPEC),這些(xiē)情況都隻會(huì)讓走勢詭谲、供需難明(míng)的油價更難預測。

三、主要經濟體(tǐ)的升息與縮表動作(zuò)不易預測

今年2月、10月皆爆發股災,這兩次股災與美國升息的預期心理(lǐ)下,美國公債殖利率突然飙升,觸發ETF調節賣壓有(yǒu)關系。

當市場(chǎng)逐漸消化升息的預期時(shí),如今又有(yǒu)人(rén)預估,美聯儲主席鮑爾态度轉趨鴿派,美國2019年可(kě)能會(huì)放緩、甚至暫停升息步伐。另外,即便歐洲的經濟一直沒有(yǒu)穩健起色,但(dàn)歐洲央行(xíng)也确定今年底前要讓QE(量化寬松)退場(chǎng)。這兩大(dà)經濟體(tǐ)的貨币政策,足以牽動全球市場(chǎng)走勢。

2019年投資策略:多(duō)市場(chǎng)、多(duō)策略資産配置

言起成立迄今,市場(chǎng)幾經震蕩,而且多(duō)次大(dà)起大(dà)落,但(dàn)言起的報酬率都很(hěn)穩定,而且一直跑赢市場(chǎng),這是因為(wèi)我們始終保持着“ 巴菲特價值投資的耐心,索羅斯擇時(shí)避險的勇氣”,所以,言起2019年絕對能針對不确定性做(zuò)好對策。

透過穩健的價值選股與控管風險的程式交易,做(zuò)出正确的對策,正是言起最擅長的事情。2019年,我們繼續奉行(xíng)多(duō)市場(chǎng)、多(duō)策略的資産配置原則,幫助投資人(rén)以有(yǒu)限的資金創造最優的報酬率。

所謂的“多(duō)市場(chǎng)”,仍然以大(dà)中華市場(chǎng)為(wèi)主,适度搭配美股,但(dàn)操作(zuò)美股必須慎選标的,賺穩定現金流将優先于賺取價差。

至于“多(duō)策略”,包括同時(shí)做(zuò)多(duō)有(yǒu)長期價值的好股票(piào),其價值正是獲利的重要來(lái)源,并以期貨、期權作(zuò)為(wèi)避險工具,當市場(chǎng)遭熊咬時(shí)便有(yǒu)一層保護罩。

股指期貨的操作(zuò),仍然是重心之一,靈活運用趨勢策略和(hé)套利策略,降低(dī)投資組合風險,提供分散化的投資機會(huì),提高(gāo)收益率。

關于2019年的操作(zuò)建議,可(kě)以歸納如下:

建議1:長期投資人(rén)現可(kě)将A股納入,港股保守看待

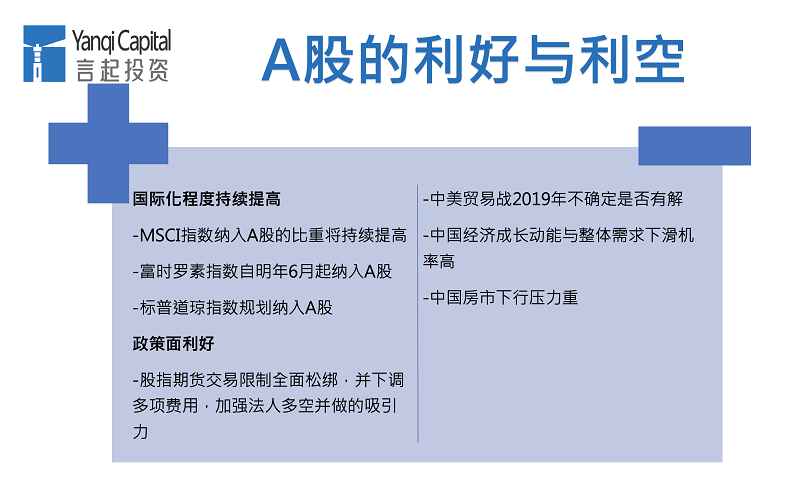

盡管A股今年受到中美貿易戰影(yǐng)響,表現殿後,但(dàn)MSCI納入A股後,外資便持續逢低(dī)買進。據統計(jì),今年以來(lái),北上(shàng)資金淨流入2953.65億元(統計(jì)至12/14),相對去年的1997.38億元,成長了将近50%。可(kě)見,擁有(yǒu)長線投資概念的海外投資者,頗為(wèi)看好A股的投資價值。

另外,富時(shí)羅素自明(míng)年6月起納入A股,根據MSCI納入A股的經驗,外資通(tōng)常會(huì)提前布局,最快明(míng)年上(shàng)半年便可(kě)迎接一波外資加碼的行(xíng)情。

不過,由于中美貿易戰的幹擾不斷,加上(shàng)中國本身經濟成長也遇到壓力,多(duō)數(shù)機構都調降了對中國的GDP成長率預估值,所以即便明(míng)年上(shàng)半年外資陸續布局A股,速度大(dà)概也不快,估計(jì)震蕩趨堅的機率較高(gāo)。以族群而言,我們看好民生(shēng)必需(家(jiā)電(diàn)、消費的白馬股)、所謂的“創藍(lán)籌”标的。

至于港股,我們相對保守。2019年中國吸引外資的力道(dào)估計(jì)會(huì)持續轉強,港股很(hěn)難不受排擠。今年,逢低(dī)進場(chǎng)的北上(shàng)資金湧入A股時(shí),11月港股的主闆與創業闆日均合計(jì)成交額卻跌破港币900億元,比去年同期下降約26%,創2017年8月以來(lái)最低(dī)日均成交額紀錄,可(kě)見排擠效應已浮現了。

由于富時(shí)羅素自明(míng)年6月起納入A股,我們估計(jì),明(míng)年上(shàng)半年期間(jiān),A股跑赢港股的機率高(gāo)。

A股、港股的部份,2019年我們都會(huì)篩選出有(yǒu)長期投資價值的個(gè)股,并搭配期貨的避險操作(zuò),A股的部份還(hái)會(huì)加上(shàng)CTA的順勢操作(zuò)策略。

建議2:逢高(gāo)減碼美元資産,首選穩定現金流個(gè)股

對于2019年美國的升息步伐,市場(chǎng)似乎尚未凝聚共識,不過,我們認為(wèi)無論2019年美國的升息策略如何,美元一直維持強勢的機率都不高(gāo)。

若美國按照原定計(jì)劃來(lái)升息,由于這是今年便知道(dào)的事情,估計(jì)會(huì)在明(míng)年第1季前便漸漸消化完畢。當然,因為(wèi)升息預期而更快将美國公債殖利率推升到高(gāo)過預估的水(shuǐ)平,導緻市場(chǎng)又出現像今年2月、10月的不理(lǐ)性賣壓,這種可(kě)能還(hái)是存在的,所以美股區(qū)間(jiān)操作(zuò)也仍有(yǒu)空(kōng)間(jiān),隻是對一般人(rén)來(lái)說,難度很(hěn)高(gāo),不建議貿然進場(chǎng)。

若資金撤出美元資産,2018年已創下最長牛市紀錄的美股,拉回機率自然大(dà)幅提升,手上(shàng)有(yǒu)美元資産的投資人(rén),可(kě)以逢高(gāo)減碼。

不過,我們并不是認為(wèi)美股在2019年将邁入熊市,畢竟它的經濟成長動能還(hái)是目前最穩健的,隻是既然已經漲到很(hěn)高(gāo)的位置,區(qū)間(jiān)不容易抓準,現在進場(chǎng)的勝率就相對低(dī)。

接下來(lái),有(yǒu)穩定現金流的美國大(dà)型股,會(huì)優先于小(xiǎo)型股或科技(jì)股,且股指期貨的避險操作(zuò)将更重于2018年。

建議3:部分大(dà)宗商品仍有(yǒu)表現機會(huì),區(qū)間(jiān)操作(zuò)為(wèi)佳

雖然明(míng)年經濟成長可(kě)能不如今年,加上(shàng)中國房(fáng)市也趨于疲弱,市場(chǎng)對于大(dà)宗商品的需求一直有(yǒu)疑慮,不過大(dà)宗商品以美元計(jì)價,若美元不如今年強勢,這對于商品價格是有(yǒu)利的,隻是這樣的支撐力道(dào)多(duō)強、多(duō)久,仍必須持續觀察美聯儲的升息動作(zuò)才可(kě)判定。

不同的大(dà)宗商品有(yǒu)不同的故事,以原油來(lái)說,11月國際油價急跌,是對未來(lái)經濟和(hé)需求回落的提前反應,當前油價對于預期的反應較為(wèi)充分,故繼續大(dà)跌的概率不大(dà),最近幾次上(shàng)漲,都是人(rén)為(wèi)因素,像是産油國宣布減産、卡達宣布退出OPEC等。短(duǎn)期油價表現可(kě)能看這種人(rén)為(wèi)因素的影(yǐng)響力道(dào),中、長期仍須觀察能否消化全球庫存、全球利率走勢而定。

受到中美貿易戰沖擊而前景不明(míng)的商品,2019年表現空(kōng)間(jiān)相對大(dà)。我們先前就提過,黃豆從低(dī)點反彈的行(xíng)情可(kě)以期待。中國今年7月宣布對美國農産品加征25%報複性關稅後,美國大(dà)豆價格一度跌至10年來(lái)新低(dī)。

然而,随着近日川習會(huì)承諾将重新大(dà)量進口美國農産品,美國大(dà)豆價格重新回升,若之後雙方又有(yǒu)新和(hé)解進度,對于今年偏低(dī)的大(dà)豆價格将是一項利好。

另外,2019年中國房(fáng)市展望不佳,大(dà)概也是确定的,因為(wèi)三、四線城市大(dà)部分新建項目都是在過去幾年完成的,目前鮮少(shǎo)有(yǒu)興建需求,加上(shàng)開(kāi)發商的融資與現金流受監管政策所擠壓,很(hěn)難大(dà)舉推出新案。房(fáng)市不佳,相關原物料的需求确實就難以提振,像是鋼筋。

最重要的是,不論操作(zuò)什麽大(dà)宗商品,我們的建議都一樣:進場(chǎng)前先設立好自己的進出場(chǎng)條件,并嚴守停損或停利點,報酬到達滿足點時(shí),不要貪多(duō),跌到停損點時(shí)也不要因為(wèi)期待反彈而猶豫,都要盡快出場(chǎng)。

若是短(duǎn)期間(jiān)暴漲的商品,更要堅守此紀律。以天然氣期貨為(wèi)例,11月大(dà)漲41%,1到11月累計(jì)漲幅56%,今年有(yǒu)超過7成漲幅都是在11月發生(shēng)的,其實不難判斷,11月有(yǒu)太多(duō)短(duǎn)線投機資金湧入,一旦稍有(yǒu)利空(kōng)訊息,這些(xiē)資金便會(huì)迅速撤出,導緻價格暴跌,在這種走勢中,想要賣在最高(gāo)點真的不容易,能賺到一段已經很(hěn)不錯,到了甜蜜點就落袋為(wèi)安,方為(wèi)上(shàng)策,貪多(duō)的話(huà),下跌時(shí)又舍不得(de)離場(chǎng),反而可(kě)能由盈轉虧。

商品部分,2019年我們會(huì)選擇上(shàng)漲動能高(gāo)的農産品,像是大(dà)豆、豆粕、棕榈油等相關商品,以及蘋果、雞蛋等;基本金屬、黑(hēi)色系商品則會(huì)側重于區(qū)間(jiān)操作(zuò),多(duō)空(kōng)并重。